纳税人在开具增值税发票时,遇到零税率、免税、不征税等情况时,如何正确的填写税率选项呢?零税率、免税、不征税这三者之间又有什么异同?下面整理了各个情况下开票时如何选择。

★

零税率,是增值税的一个法定税率,指的事纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。

纳税人销售零税率货物或者服务和无形资产既然有纳税义务,同样具有抵扣税额的权利,从形式上表现为取得增值税专用发票认证抵扣后,再退给纳税人在各个流转环节已缴纳的税款。主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

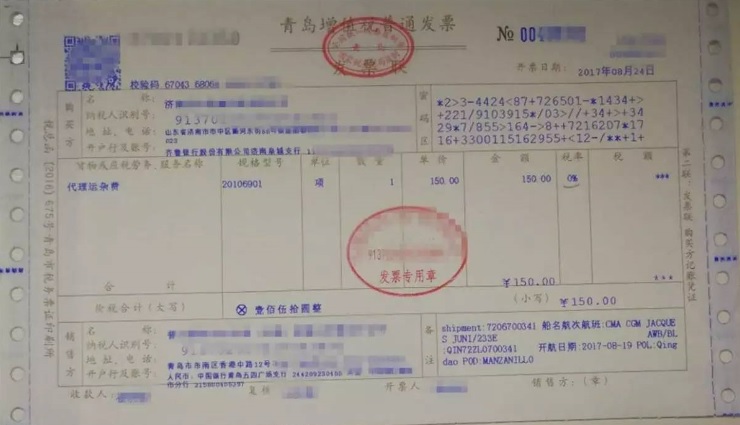

增值税零税率的具体表现为:不征收、可抵扣、可退税。当然,如果纳税人销售零税率货物或者服务和无形资产,采用简易计税办法计税,则只能免,不能抵,不能退。

在开具发票时,可以选择税率为“0%”进行开具,显示为下图:

★ 增值税免税 ★

增值税免税是指纳税人销售货物或者服务和无形资产,税法规定具有纳税的义务,但国家根据政策的需要,免除纳税人缴纳税款的义务。

区别于增值税零税率,增值说免税率规定:免除纳税人纳税的义务,同时也规定纳税人生产、销售免税货物和服务不得抵扣进项税额,即纳税人必须放弃抵扣税款的权利。

增值税免税的具体表现为不征税、不让抵、不退税。

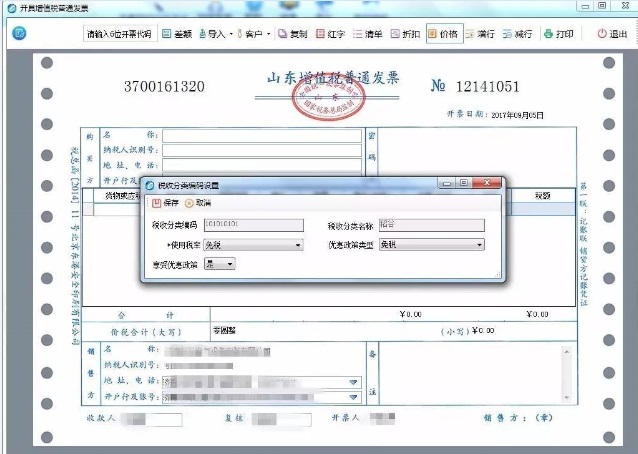

纳税人销售免税货物和服务开具发票,在设置商品编码、选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“免税”。

发票开具后,图中税率栏显示为“免税”,显示为下图:

☞特殊规定:

《国家税务总局关于调整机动车销售统一发票票面内容的公告》(国家税务总局公告2014年第27号)第四条规定:纳税人销售免征增值税的机动车,通过机动车销售统一发票税控系统开具时,应在机动车销售统一发票“增值税税率或征收率”栏选填“0”,机动车销售统一发票“增值税税率或征收率”栏自动打印显示“***”,“增值税税额”栏自动打印显示“******”,机动车销售统一发票票面“不含税价”栏和“价税合计”栏填写金额相等。

正常情况下,纳税人应该按照正规的方法开具免税发票,如果纳税人发生免税的增值税应税行为,在开具发票时,选择税率为“0%”,是一种错误的开票行为。

纳税人的收入,并不都属于增值税应税收入。譬如纳税人收到的政府补贴资金、存款利息以及获得的保险赔偿等,都不属于增值税应税收入,而是增值税不征税收入。

理论上讲,纳税人取得的增值税不征税收入,不能开具增值税发票,但在营改增后,纳税人取得的非增值税应税收入,很多情况也可以开具“不征税”的普通发票了。

一、试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税。本金部分开具零税率的发票,作为差扣除凭证。2016年5月1日以后,融资性售后回租业务向承租方收取的有形动产价款本金,不涉及差额扣除,本金不属于增值税征税范围,不应开具发票。

二、营改增后,跟据国家税务总局公告(2016)第53号《国家税务总局关于营改增试点若干征管问题的公告》规定:纳税人发生以下三种行为,不征收增值税,但是可以开具增值税普通发票:

1)预付卡销售和充值业务时对外开具增值税发票;

2)销售自行开发的房地产项目取得预收款时对外开具增值税发票;

3)已申报缴纳营业税未开票补开票业务。

实务中,可以开具不征税的普通发票远远超过以上几种情况,打开增值税开票系统,在“商品编码-税务编码”栏目类,可以清楚地看到系统自带的属于“未发生销售行为的不征税项目”里,罗列了以下信息:

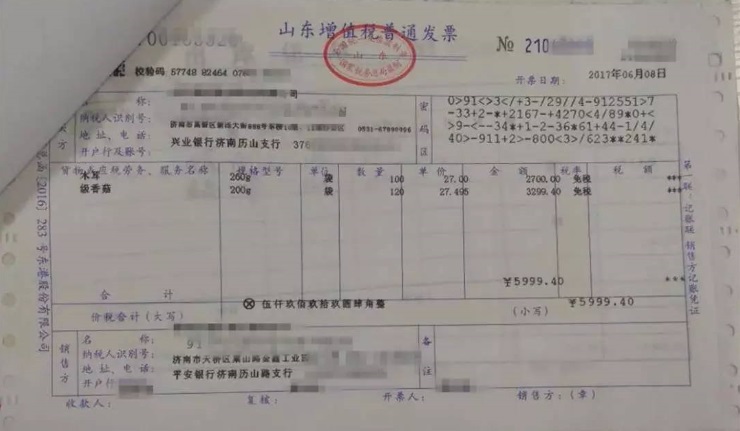

纳税人在发生上述行为开具增值税普通发票,在设置商品编码、选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“不征税”。发票开具后,税率栏显示为“不征税”,显示为下图:

★ 延伸阅读 ★

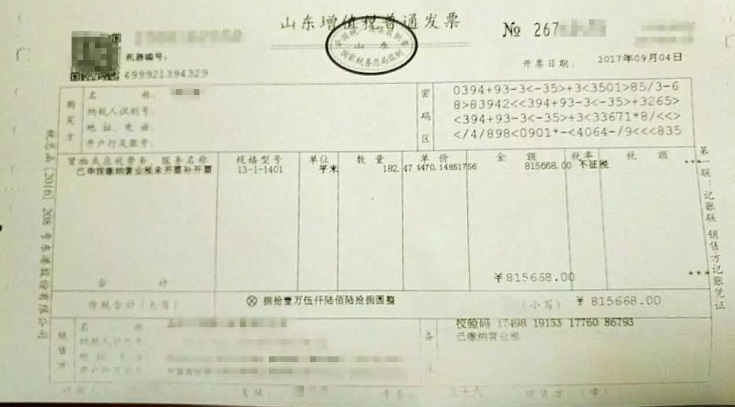

增值税发票税率栏显示“***”,是怎么回事?什么情况下可以开具此类发票?

在税控系统升级后,纳税人只有以下应税行为发生,在开具发票时才会出现税率栏显示为“***”的发票:

1)个人出租住房适用优惠政策减按1.5%征收,纳税人自行开具或者税务机关代开增值税发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额,此时,发票的税率栏显示为“***”;

2)纳税人应税行为适用差额征税政策,并且只允许差额开具增值税专用发票的情况下,纳税人在使用差额开票功能开具“增值税专用发票”时,开出的发票显示税率栏为“***”。

注:纳税人开具增值税普通发票,不得使用差额开票功能。

![]()

用友软件,用心服务!正版软件,假一赔十!上门服务,全程免费培训,做账支持!一年免费服务,全程使用无忧!如有其它不明白的问题,或需要我们解决的问题,请联系济南用友服务中心!电话:0531-82825553。也可以通过在线咨询联系技术QQ273754161,济南用友软件销售服务中心