网上的段子,仅供一乐

该交的过路过桥费还是得交

今天来讲讲“过桥过路费进项申报抵扣”

过桥过路费虽然取得的不是增值税专用发票

但是照样可以抵扣呦!

★ 依据在哪里? ★

根据《财政部 国家税务总局关于收费公路通行费增值税抵扣有关问题的通知》第一条,增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据)上注明的收费金额计算可抵扣的进项税额。

这里要注意的两点是:

1、需取得通行费发票,财政票据不算;

2、根据发票上的金额计算抵扣。

那么问题来了,怎么区分发票和财政票据呢?进项税额怎么计算?扣除率又是按多少算?下面来分析这几种情况。

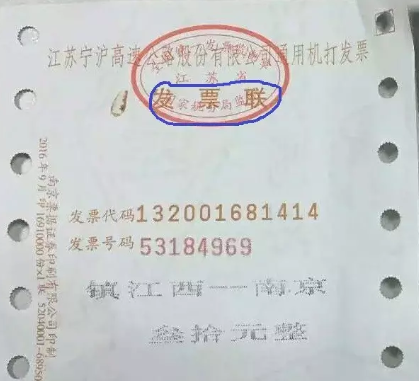

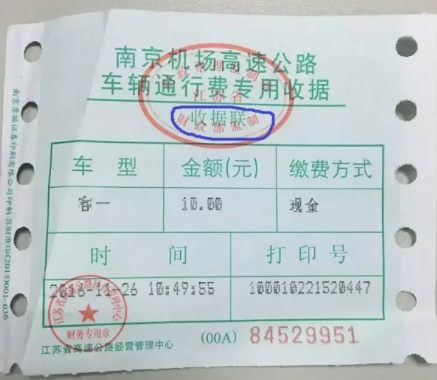

发票和财政票据的区别

发票和财政票据的区别

分辨诀窍: 看票据顶蓝笔标记的印章,凡是“税局监制”的就是发票,“财政部监制”的就是财政票据(下图中的印章上有明显的“税务局监制”和“财政部监制”)。

需要说明的是:

1、过桥过路费发票不是增值税专用发票,所以不需要认证,自己计算申报抵扣即可。

2、取得的财政票据,虽然不可以抵扣增值税,但可作为记账凭证入账,并在企业所得税税前扣除。

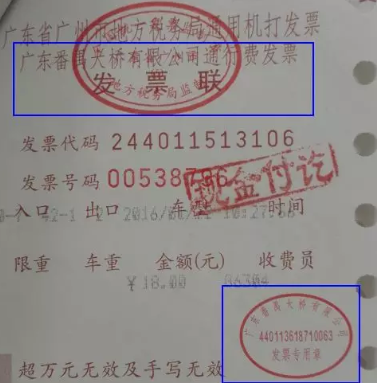

税额计算抵扣

税额计算抵扣

扣除率有3%和5%两种,高速公路发票扣除率是3%,一级公路、二级公路、桥、闸发票扣除率是5%。那么如何分辨是高速公路还是一级公路、二级公路、路、桥、闸发票?一般如上面的所说的发票那样都会写清楚,来看一张过桥的发票。

计算公式:

高速公路通行费可抵扣进项税额=发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=发票上注明的金额÷(1+5%)×5%

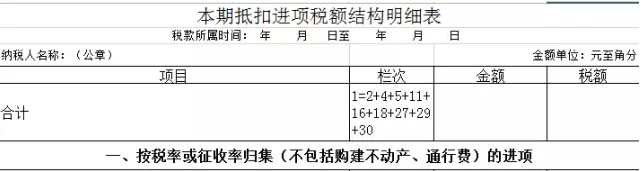

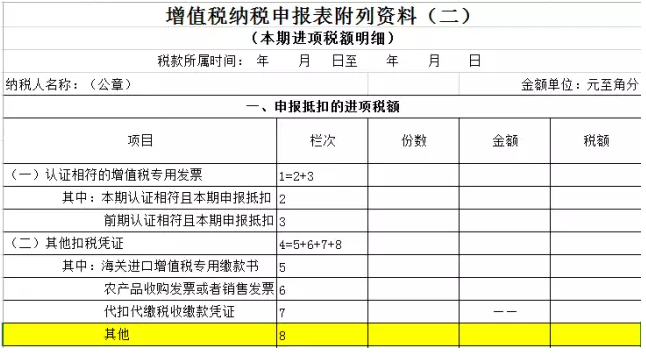

申报表进项填写

申报表进项填写

1)填入“本期抵扣进项税额结构明细表”中30栏,通行费的进项。

2)填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”。

其他常见问题

其他常见问题

问:公司的车辆统一办理了ETC卡充值,充值后取得的发票能否按照过路过桥费计算抵扣?

答:参照国家税务总局《20条服务新举措全面助力营改增为主题的在线访谈》的回复,ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣。

全文小结

1)公司取得税局监制的过桥过路费发票,可以计算抵扣增值税,否则取得财政票据只能在企业所得税税前扣除。

2)高速公路按3%,一、二级公路、路桥闸按5%抵扣,申报时填写两张进项明细表,填在上文中图片所示的位置。

3)ETC充值取得发票不能抵扣。

![]()

用友软件,用心服务!正版软件,假一赔十!上门服务,全程免费培训,做账支持!一年免费服务,全程使用无忧!如有其它不明白的问题,或需要我们解决的问题,请联系济南用友服务中心!电话:0531-82825553。也可以通过在线咨询联系技术QQ273754161,济南用友软件销售服务中心

网上的段子,仅供一乐

该交的过路过桥费还是得交

今天来讲讲“过桥过路费进项申报抵扣”

过桥过路费虽然取得的不是增值税专用发票

但是照样可以抵扣呦!

★ 依据在哪里? ★

根据《财政部 国家税务总局关于收费公路通行费增值税抵扣有关问题的通知》第一条,增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据)上注明的收费金额计算可抵扣的进项税额。

这里要注意的两点是:

1、需取得通行费发票,财政票据不算;

2、根据发票上的金额计算抵扣。

那么问题来了,怎么区分发票和财政票据呢?进项税额怎么计算?扣除率又是按多少算?下面来分析这几种情况。

发票和财政票据的区别

分辨诀窍: 看票据顶蓝笔标记的印章,凡是“税局监制”的就是发票,“财政部监制”的就是财政票据(下图中的印章上有明显的“税务局监制”和“财政部监制”)。

需要说明的是:

1、过桥过路费发票不是增值税专用发票,所以不需要认证,自己计算申报抵扣即可。

2、取得的财政票据,虽然不可以抵扣增值税,但可作为记账凭证入账,并在企业所得税税前扣除。

税额计算抵扣

扣除率有3%和5%两种,高速公路发票扣除率是3%,一级公路、二级公路、桥、闸发票扣除率是5%。那么如何分辨是高速公路还是一级公路、二级公路、路、桥、闸发票?一般如上面的所说的发票那样都会写清楚,来看一张过桥的发票。

计算公式:

高速公路通行费可抵扣进项税额=发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=发票上注明的金额÷(1+5%)×5%

申报表进项填写

1)填入“本期抵扣进项税额结构明细表”中30栏,通行费的进项。

2)填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”。

其他常见问题

问:公司的车辆统一办理了ETC卡充值,充值后取得的发票能否按照过路过桥费计算抵扣?

答:参照国家税务总局《20条服务新举措全面助力营改增为主题的在线访谈》的回复,ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣。

全文小结

1)公司取得税局监制的过桥过路费发票,可以计算抵扣增值税,否则取得财政票据只能在企业所得税税前扣除。

2)高速公路按3%,一、二级公路、路桥闸按5%抵扣,申报时填写两张进项明细表,填在上文中图片所示的位置。

3)ETC充值取得发票不能抵扣。