发卡容易处理难,双节送出的礼品卡如何做账?

过完中秋、国庆双节,会计小白在为季度申报的各种工作忙的分身乏术。然而,节前公司送出的一批特殊礼物,还没有来得及处理。过双节,想必有很多企业都在节前采购了礼品卡馈赠客户。到了月中会计们不得不尽快做账,购卡发卡省方便又快捷,但采购用来送礼的卡财务税上应该怎么处理呢,税务上有哪些注意点呢?这类在企业经营活动中并不常见的业务,可能成为会计10月份工作的一个难点。

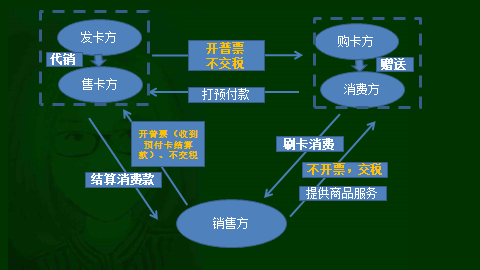

一、购物卡:

购物卡,从其实质来说是一种商业预付卡。对商业预付卡的涉税处理,国家税务总局公告2016年第53号 《国家税务总局关于营改增试点若干征管问题的公告》中第三、四项有明确的规定,大家可以去看一下。我们这里对售卡、购卡和销售这三方的业务流做了一个流程导图:

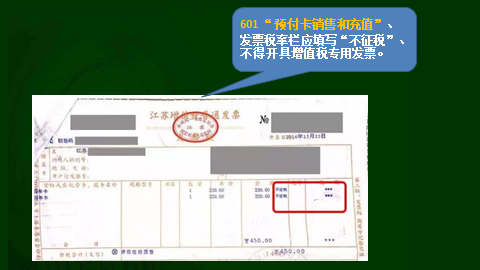

从上图可以看出,采购方从发卡方采购购物卡后,可以获取发卡方开出的增值税普通发票,以此票可作为记账凭证,此票不交流转税,票样如下:

我们来看一下采购财务的账务处理

1、 购入购物卡时:

2、 用于内部员工福利:

注:并入工资薪金交个税

3、 用于外部赠送:

4、 用于企业自用

注:购物卡企业自用报销时需加附购物清单

二、加油卡

1、基本规定:《成品油零售加油站增值税征收管理办法》国家税务总局令第2号

• 第十二条 发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”) 在售卖加油卡、加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。

预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。

接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用票。

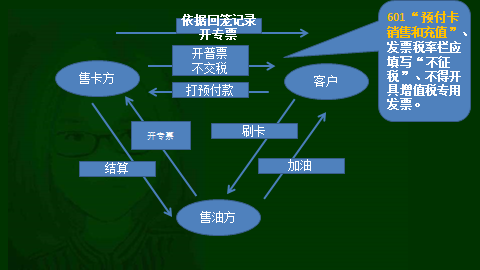

2、业务流程导图

3、举个例子:

甲公司向天朝石化A加油站购买加油卡5000元,购买时A加油站可向甲公司开具价税合计5000元的增值税普通发票。

如甲公司要求开具专用发票,只能在实际加油后(不一定在A加油站)根据加油回笼记录,由A加油站向甲公司开具相应金额的专票。

财务核算:

购卡时:

加油后凭记录开具专用发票:

发卡容易处理难,双节送出的礼品卡如何做账?

过完中秋、国庆双节,会计小白在为季度申报的各种工作忙的分身乏术。然而,节前公司送出的一批特殊礼物,还没有来得及处理。过双节,想必有很多企业都在节前采购了礼品卡馈赠客户。到了月中会计们不得不尽快做账,购卡发卡省方便又快捷,但采购用来送礼的卡财务税上应该怎么处理呢,税务上有哪些注意点呢?这类在企业经营活动中并不常见的业务,可能成为会计10月份工作的一个难点。

一、购物卡:

购物卡,从其实质来说是一种商业预付卡。对商业预付卡的涉税处理,国家税务总局公告2016年第53号 《国家税务总局关于营改增试点若干征管问题的公告》中第三、四项有明确的规定,大家可以去看一下。我们这里对售卡、购卡和销售这三方的业务流做了一个流程导图:

从上图可以看出,采购方从发卡方采购购物卡后,可以获取发卡方开出的增值税普通发票,以此票可作为记账凭证,此票不交流转税,票样如下:

我们来看一下采购财务的账务处理

1、 购入购物卡时:

2、 用于内部员工福利:

注:并入工资薪金交个税

3、 用于外部赠送:

4、 用于企业自用

注:购物卡企业自用报销时需加附购物清单

二、加油卡

1、基本规定:《成品油零售加油站增值税征收管理办法》国家税务总局令第2号

• 第十二条 发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”) 在售卖加油卡、加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。

预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。

接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用票。

2、业务流程导图

3、举个例子:

甲公司向天朝石化A加油站购买加油卡5000元,购买时A加油站可向甲公司开具价税合计5000元的增值税普通发票。

如甲公司要求开具专用发票,只能在实际加油后(不一定在A加油站)根据加油回笼记录,由A加油站向甲公司开具相应金额的专票。

财务核算:

购卡时:

加油后凭记录开具专用发票: