单到回冲的处理流程

采购暂估是指当月采购的货物已经入库,而采购发票在以后的月份到达,只有在此种情景下才会出现采购暂估。为什么当月会出现采购入库的货物做暂估入库,因只有做了暂估采购的存货有了单价才能做财务处理,既然是暂估就肯定会有差异。但对于比较正规的单位有采购合同的,一般暂估价格和实际发票的价格不会产生差异。而处理暂估的方式主要有三种,月初回冲、单到回冲、单到补差,而实施的客户中以采用单到回冲方式的居多,因流程处理相对比较简单。以下是详细的处理流程。

采购业务先到货,发票未到,本月处理 存货系统 暂估入库单记账,生成凭证。

在存货核算模块做完采购入库单记账后,生成凭证。

生成凭证时选择

确定选择以后来到生成凭证界面

点击生成后,生成如下凭证

会计分录为:

借:原材料(存货类科目) 100

贷:应付账款——暂估应付款 100

下个月存在以下3种情况处理流程。

① 采购发票仍未到,则软件中不需要做任何处理。

② 采购发票到,与采购入库单完全(数量)一致结算。单价不一致和这个处理流程一致。

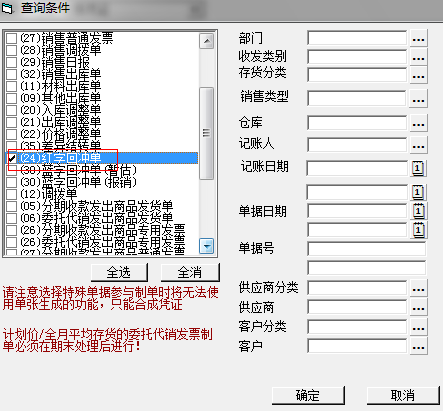

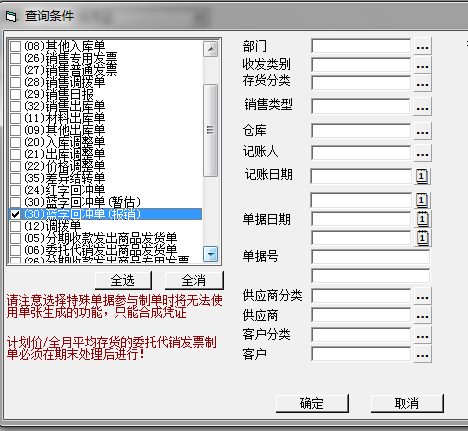

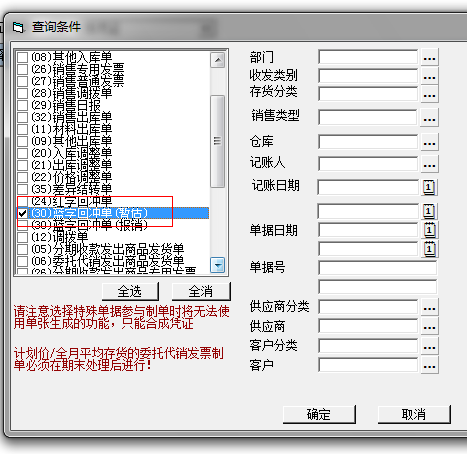

月底在存货核算中做结算成本处理,点暂估后,后台会自动生成红字回冲单和蓝字回冲单(报销)去生成凭证

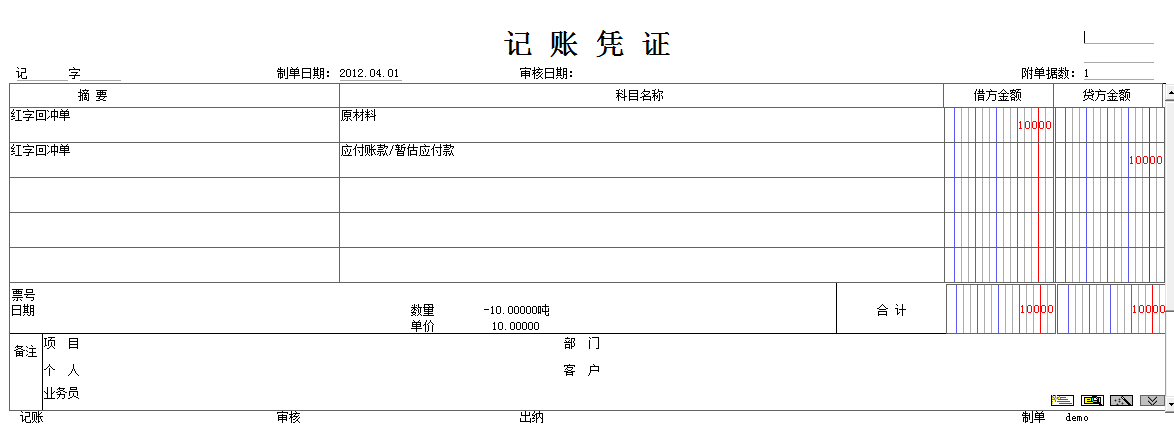

首先根据生成一张红字回冲单

然后生成凭证为:

借:原材料 100

贷:应付账款——暂估应付款 100

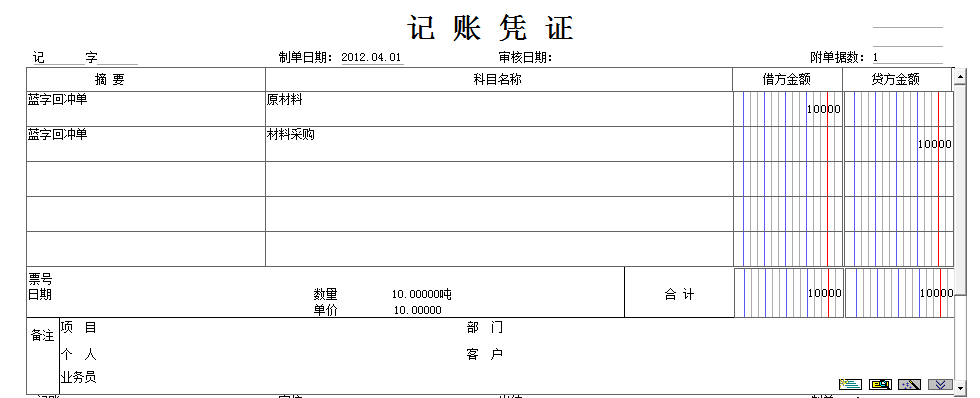

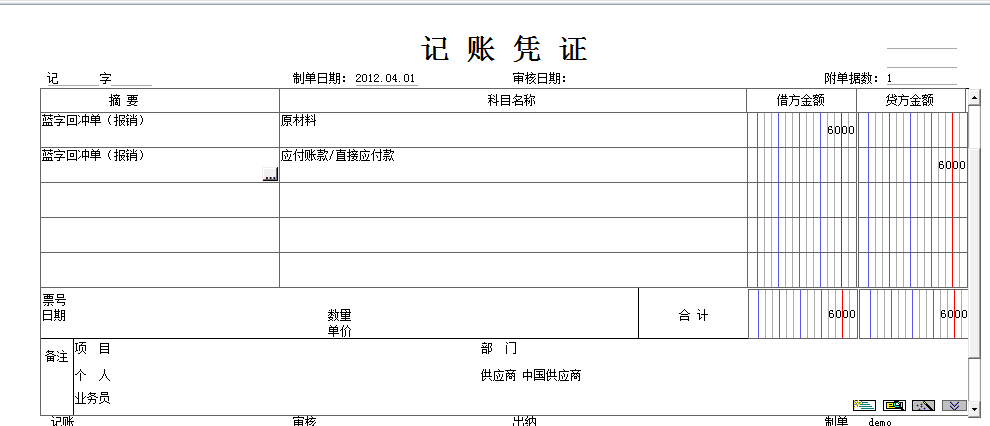

然后根据生成篮子回冲单(报销)做凭证,

借:原材料 100

贷:材料采购 100

这个月来的发票会在应付账款模块生成一张凭证(假设不考虑税金)

借:材料采购 100

贷:应付账款——应付款 100

③ 采购发票到,但是部分结算,假如这个月到达的采购发票为,数量5个,单价12元,则处理流程如下。

存货核算模块中做结算成本处理,会生成红字回冲单和蓝字回冲单(报销)。

首先根据红字回冲单生成凭证如下:

借:原材料 100

贷:应付账款——应付款 100

其次根据蓝字回冲单(报销)生成凭证如下:

借:原材料 60 (12*5)

贷:应付账款——应付款 60

当月所以业务作完处理后,做期末处理,期末处理会自动生成蓝字回冲单(暂估)

根据生成的蓝字回冲单(暂估)生成凭证:

生成凭证为:

借:原材料 50(5*10)

贷:应付账款——暂估应付款 50

这个分录是根据已经结算的部分冲销以后,剩下部分在做暂估。

跟多咨询济南用友软件0531-82825553