根据《关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第19号)规定:对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

当然,对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人,扣缴义务人也比照上述规定执行。

那具体要符合什么条件,才可以享受呢?

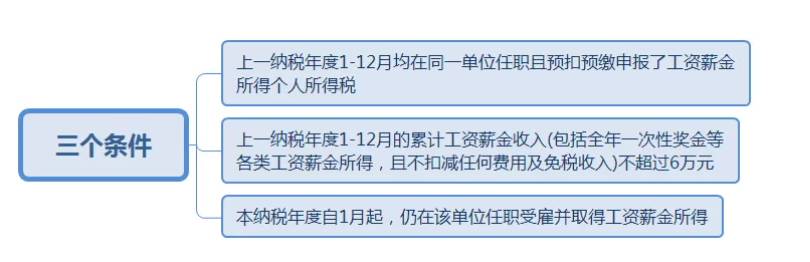

第一类、上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。

具体来说需同时满足三个条件:

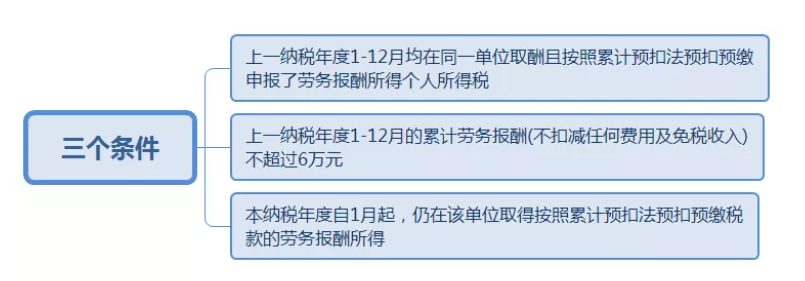

第二类、按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。

同样需同时满足以下三个条件:

山东一友是山东用友授权五星级代理商,山东济南授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、易代账、用友T+等系列软件。(用友销售服务电话:0531-82825553)