无论企业在预扣预缴劳务报酬个人所得税,还是自然人纳税人在汇算清缴填写申报表时候,其实理论上都是可以扣除相关税费的。

这里的相关税费主要是指的发生劳务报酬产生的城建税及附加等相关税费。

预缴的时候,有专门的地方填写允许扣除的税费。如图:

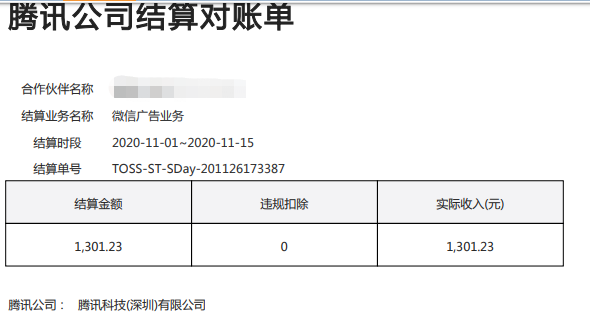

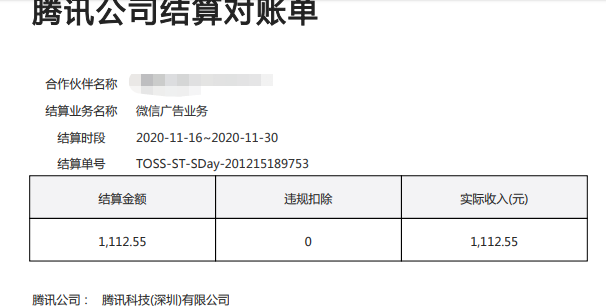

腾讯公司每个月在支付个人公众号广告流量费时候会代扣掉个人所得税,劳务报酬的增值税及附加等税费。

但是在预扣劳务报酬个人所得税时候,扣除的城建及附加相关税费在哪里扣除引起了二哥的注意。

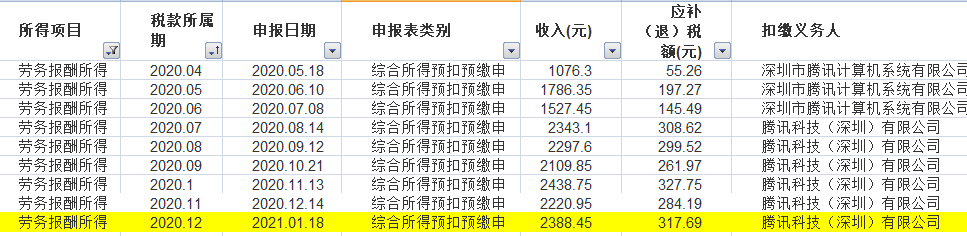

大家看看这个申报记录,2020年12月所属期的扣税情况,如图,腾讯给我申报了2388.45的劳务报酬收入,预扣了317.69的个税。

这个劳务报酬的收入是怎么算出来的呢?

12月所属期申报的这部分收入就是12月实际发放的,腾讯一般是次月发放上月结算的。

因为个人所得税是按月申报,属于同一项目连续性收入的,以一个月内取得的收入为一次,所以两笔合并后为一次。

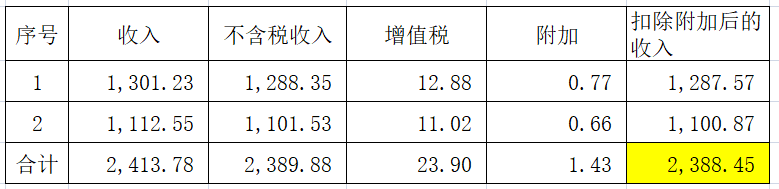

收入是含税的,扣除1%的增值税和6%的附加(12%减半征收)后的收入作为个人所得税收入申报数。

所以,这个也就是2388.45的来源。

大家可以看到,腾讯申报时候直接在收入上扣除了城建及附加等相关税费。

然后再用这个2388.45减去800后再乘以20%就是预扣的个税317.69了。

那么这样处理符合个人所得税的相关规定吗?

其实这个问题的关键在于,扣除的相关税费到底是在收入直接减掉,还是单独填写扣除项,因为两种不同的算法会导致纳税人的个人所得税有差异的。

当然,预扣环节如果收入小于4000时候,直接扣800算收入额,税费在哪个环节扣除其实并不影响最终预扣个税金额。

如图:

但是,如果收入大于4000,按20%的比率算减除费用,那么其他税费放在收入减除,还是单独在其他税费栏次减除,就会影响个税的金额了。

而这个影响数,实质上就是其他税费的20%这部分,因为把其他税费放在收入里面,就少减除了20%。

比如劳务报酬是1万的话,结果如图:

虽然最后结果差异并不大,但是其实也是有这个差异的影响。

那么实际上,这个其他税费应该填写在那里呢?

二哥这里理解是应该单独填写,而不是在收入里面直接扣除。

首先,个人所得税的计算公式就是,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

这里,相关税费是在其他扣除里面的,不是说直接在收入里面扣除。

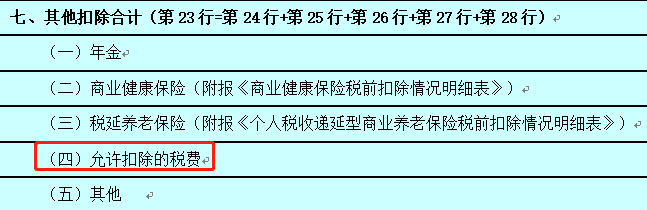

其次,不管从预扣申报表,还是从汇算申报表,我们都可以看出,这个其他税费是单独的栏次。

并没有算在收入栏体现。

也就是说,收入这栏次就是填写不含增值税的收入就行了,其他相关税费不要在这里扣除,是单独填写一栏。

山东一友是山东用友授权五星级代理商,山东济南授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、易代账、用友T+等系列软件。(用友销售服务电话:0531-82825553)