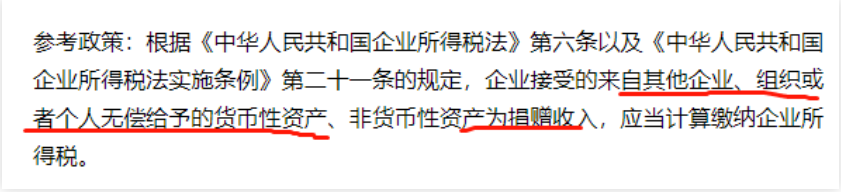

有小伙伴说她亲身经历的调账风险,有一笔向股东借入款100万元,由于挂账时间太长,根本也无须偿还,但是又不想将无法支付的应付款项转为公司的“营业外收入”,因此突发奇想,做了如下调账分录:

取得1份12万元的开票日期2021年12月份的费用发票

能否计入2022年费用税前扣除?

会计调账的5个基本方法

后一种情况主要是在材料采购成本、原材料成本的结转、生产成本的核算中发生的错误,如果尚未完成一个生产周期,其错误额会依次转入原材料、在产品、产成品、销售成本及利润中,导致虚增利润,使纳税人多缴当期的所得税。因此,应将错误额根据具体情况在期末原材料、在产品、产成品和本期销售产品成本之间进行合理分摊。则一旦全部调增利润后就会造成虚增利润。

山东一友是山东用友授权五星级代理商,山东济南授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、易代账、用友T+等系列软件。(用友销售服务电话:0531-82825553)