人才个人所得税最高15%和鼓励类企业实施15%企业所得税政策是海南自贸港含金量很高的政策,这“双15%所得税”优惠政策备受关注,有效吸引了市场主体和人才集聚海南。

自2020年6月至2021年7月,海南新增市场主体47万户,其中新增企业近21.5万户。2021年前7月,新增市场主体23.34万户,其中企业9.27万户,同比增长43.47%。

自2020年6月至2021年5月,海南引进人才11万余人,同口径增长1730%,人才资源总量占总人口比例提升到19.97%。

企业所得税优惠政策

对总机构设在海南自贸港的符合条件的企业,仅就其设在海南自贸港的总机构和分支机构的所得,适用15%税率。

对总机构设在海南自贸港以外的企业,仅就其设在海南自贸港的符合条件的分支机构的所得,适用15%税率。

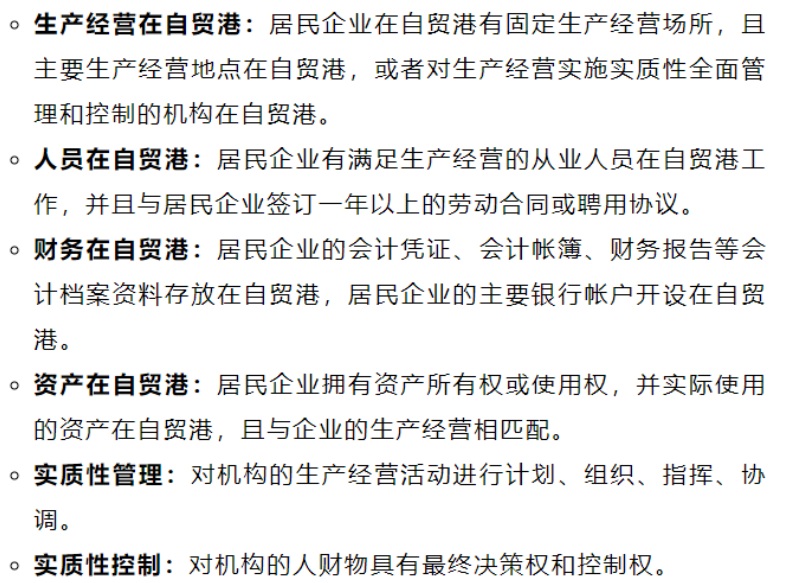

企业的实际管理机构设在海南自贸港,并对企业生产经营、人员、财务、财产等实施实质性的全面管理和控制。

其他税收优惠政策:

个人所得税优惠政策

截至5月31日,共有4195名高端紧缺人才实际享受了个人所得税优惠,减免税额8.01亿元。高端紧缺人才主要集中在信息传输、软件和信息技术服务业、租赁和商务服务业、房地产业、金融业等行业。

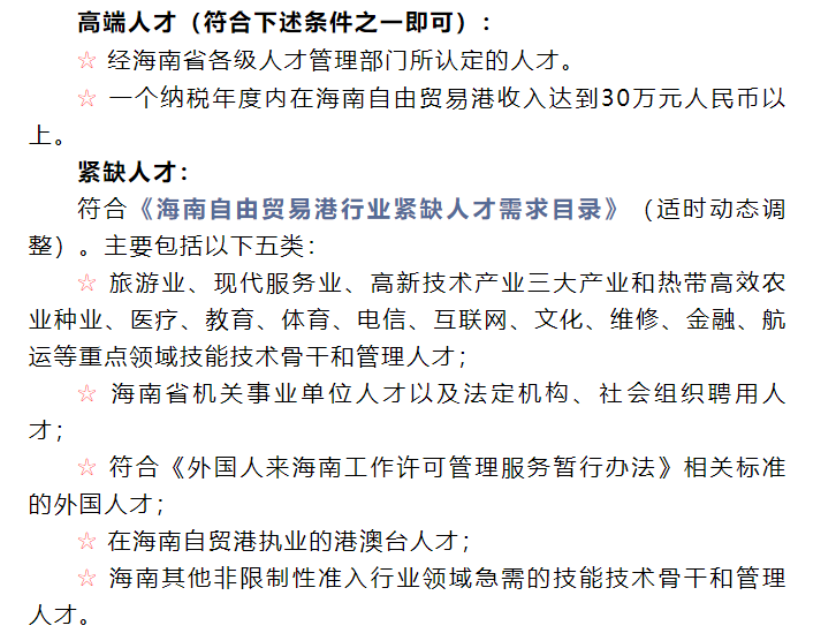

◈ 适用范围

符合条件的境内和境外高端紧缺人才。

◈ 适用条件

注:无法缴纳社会保险的境外高端紧缺人才,只需提供与在海南自贸港注册并实质性运营的企业或单位签订的1年以上劳动合同或聘用协议等劳动关系证明材料。

◈ 享受个税优惠政策的个人所得包括:来源于海南自贸港的综合所得、经营所得以及经海南省认定的人才补贴性所得。

综合所得:工资薪金、劳务报酬、稿酬、特许权使用费四项所得。

经营所得:个人和个体工商户从事生产、经营活动取得的所得。不包括利息股息红利所得、财产租赁所得、财产转让所得、偶然所得。

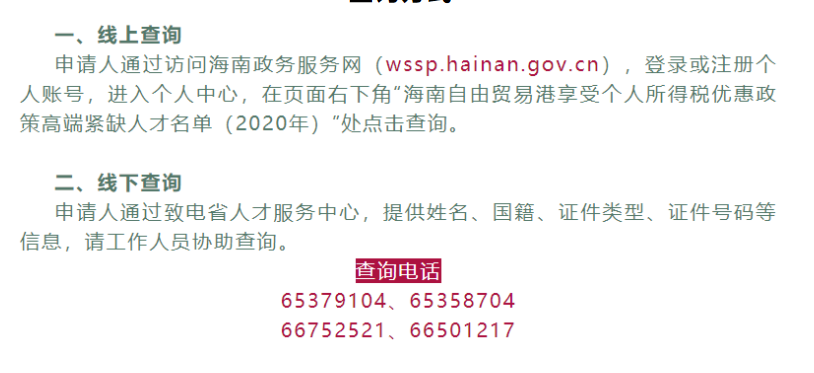

◈ 享受政策人才名单查询

查询方式

对注册在海南自贸港并实质性运营的企业(负面清单行业除外),全部减按15%征收企业所得税。

享受政策的对象不再局限于高端人才和紧缺人才,只要是一个纳税年度内在海南自贸港累计居住满183天的个人,其取得来源于海南自贸港范围内的综合所得和经营所得,均按照3%、10%、15%三档超额累进税率征收个人所得税

山东一友是山东用友授权五星级代理商,授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)