这正值九月申报期,有朋友留言问二哥,自己2019年的税控盘服务费280当时没有抵减,现在可以合并一起填表抵减吗?

二哥想这个问题文章最后来时候,很多朋友可能还不熟悉抵减这个事情,我先把税控盘抵减增值税这个事情从头再给大家捋一捋。

2020年1月1日起,降低增值税税控系统专用设备价格:金税盘零售价格由每个200元降为160元; 报税盘零售价格由每个100元降为60元;技术维护费280元/套/年维持不变,对使用两套及以上增值税税控系统的,从第二套起减半收取技术维护服务费用;税控设备费用和服务费全额抵减政策维持不变。

抵减,不是抵扣,很多朋友可能还会搞混。

税收里的“抵减”就是指抵减应纳税额,而抵扣就是一般纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额可以从销项税额中抵扣掉。

一个最常见的抵减就是我们纳税人购买税控专用设备及其服务费,按规定取得合法凭证就可以全额抵减增值税,如果当期没有这么多增值税,还可以结转到下期继续抵减。意在鼓励纳税人使用税控系统。

下图是一张服务费的发票样式

下图是一张金税盘的发票样式。

很多人听说金税盘购盘费用和维护费用能抵税,但是又不知道如何做?

这里二哥说一下,关于税控盘和其维护费抵税这个正确的说法叫抵减税额。

也就是说,给了一个优惠政策,鼓励你购买使用税控盘开票,这也是国家推广增值税发票管理新系统的举措。

增值税管理分为小规模纳税人和一般纳税人,不同纳税人申报表填写方式不同,二哥以服务费280的情况分别说说,盘的抵减方式是一样的。

小规模纳税人

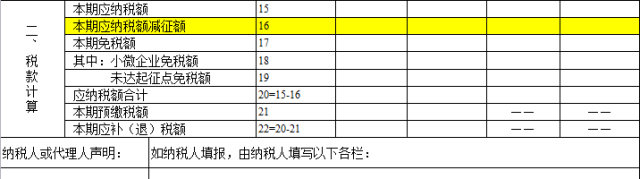

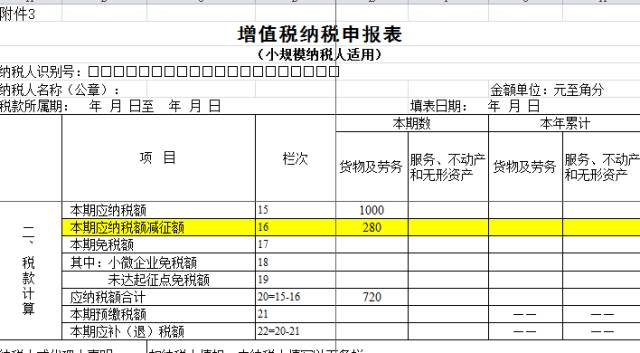

下图是小规模纳税人的申报表主表部分截图:

税控设备费用及技术维护费可全额抵减,具体对小规模纳税人来讲就是填写在申报表的16行进行抵减。

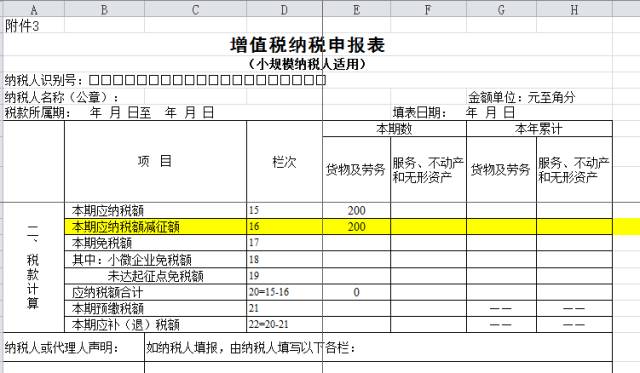

情况1

当本期发生额小于或等于第15栏“本期应纳税额”时,按本期实际发生额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”抵减当期税额;

比如,纳税人缴纳2021年的维护费280,当期应纳税额15栏次为1000,填表如下:

这种情况下,直接一次性抵减完毕了。但是注意,目前小规模纳税人季度不超过45万销售额的免税政策,很多小规模纳税人其实基本用不到这个抵减,因为根本不会产生增值税,何来抵减呢?

具体分录:

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

抵减当期同时:

借:应交税费—应交增值税 280

贷:管理费用 280

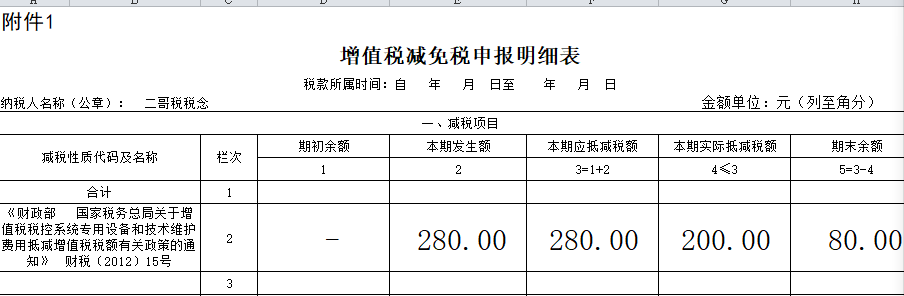

情况2

当本期发生额大于第15栏“本期应纳税额”时,按本期第15栏“本期应纳税额”的金额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”,本期减征额不足抵减部分结转下期继续抵减。

比如,纳税人缴纳了2021年的维护费280,当期应纳税额为200,填表如下:

只能够在当期抵减200,剩余的80结转下期继续抵减。

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

抵减当期同时:

借:应交税费—应交增值税 200

贷:管理费用 200

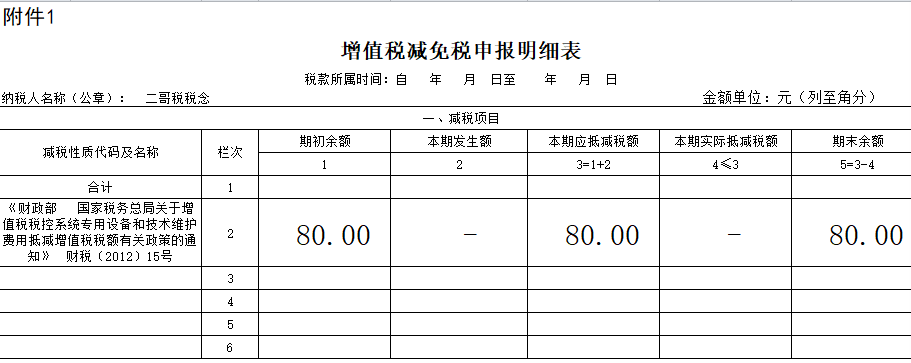

如果下期仍然没有产生应纳税额,则16行不填写数字,减免表期末数据自动到期初,留着以后继续抵。

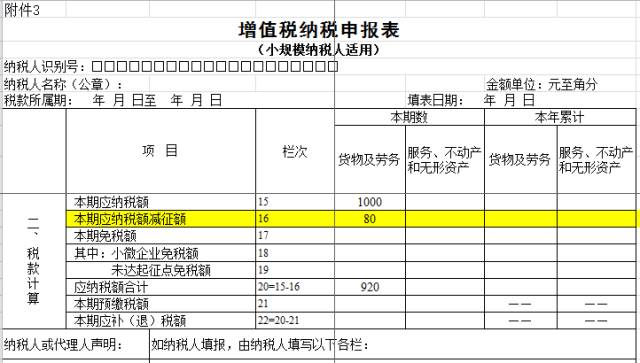

直到哪一个纳税期间有了应纳税额,比如下期应纳税额又是1000,则把最后的80抵减了。

借:应交税费—应交增值税 80

贷:管理费用 80

这样就算抵减完毕了。

当然你说你一直免税,那这个本身就是抵减应纳税额,你没有税当然没法抵减了。

一般纳税人

一般纳税人抵减需要填写的表格要多一些

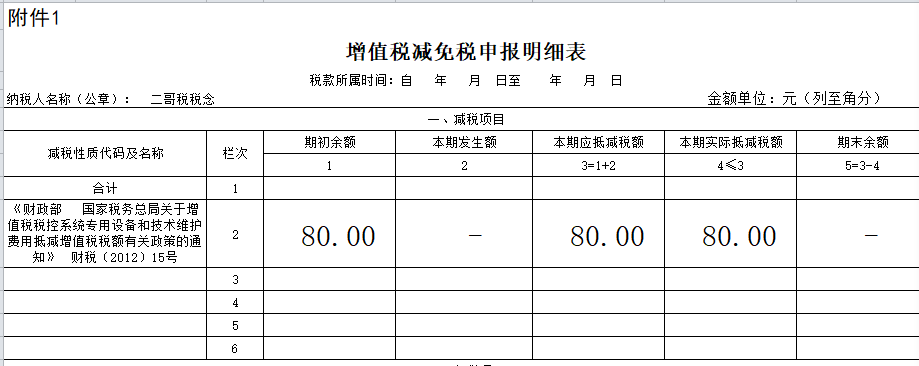

情况1

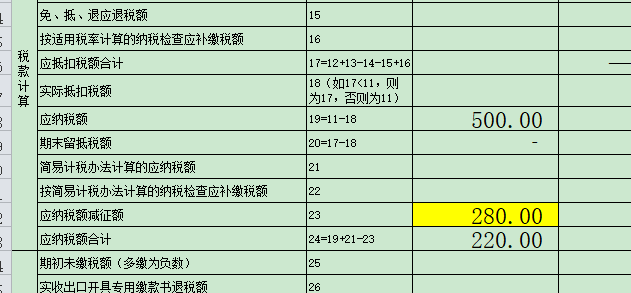

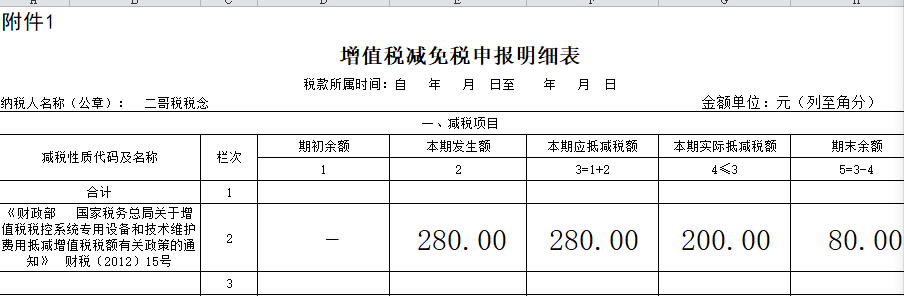

本期产生500的应纳税额,那么280可以全部抵减完。

1、《增值税减免税申报明细表》

选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

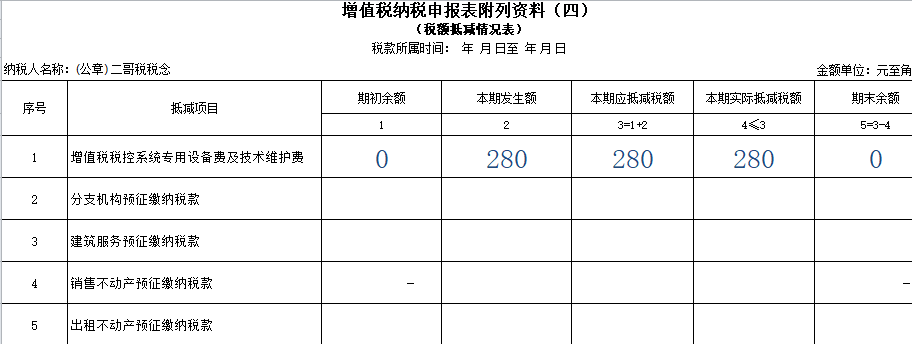

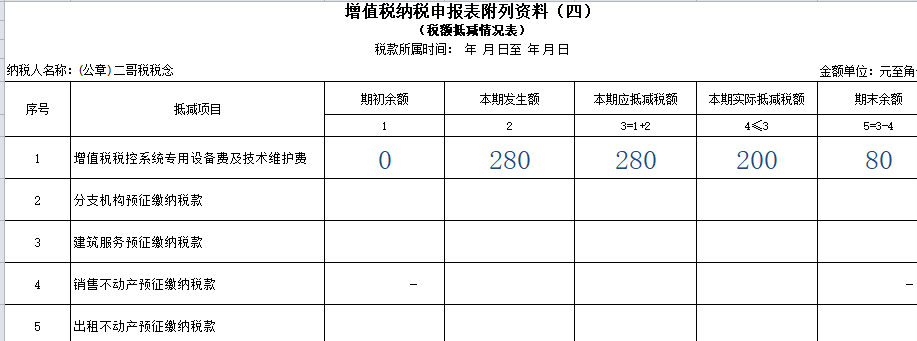

2、《增值税纳税申报表附列资料4》税额抵减情况表。

3、主表第23行,填写280。

账务处理

缴纳服务费时

借:管理费用 280

贷:银行存款 280

实际抵减同时:

借:应交税费—应交增值税(减免税款) 280

贷:管理费用 280

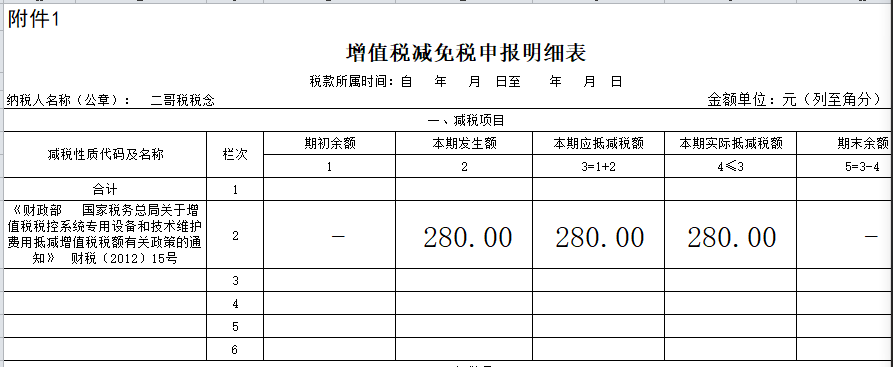

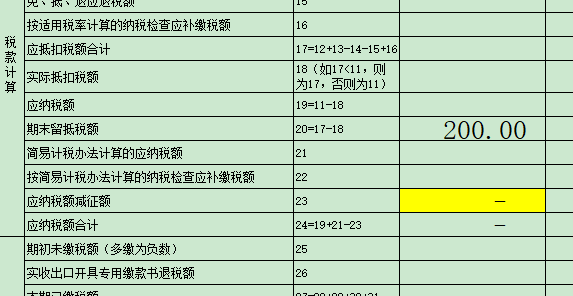

情况2

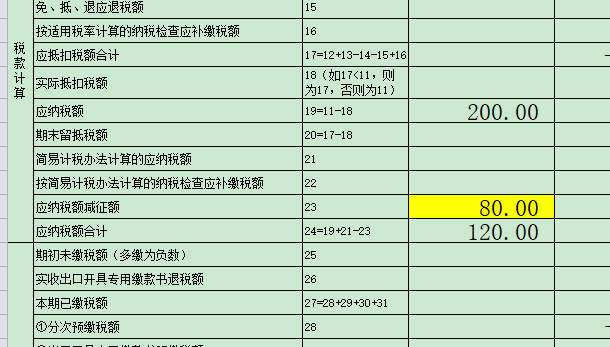

本期产生200的应纳税额,那么280不能全部抵减完。剩下的部分只能留到下次继续抵减。那么申报表填写如下:

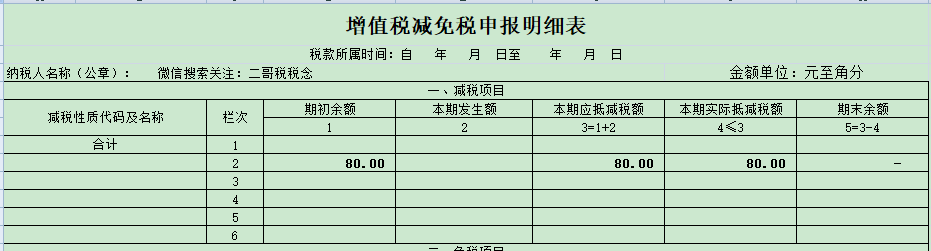

1、《增值税减免税申报明细表》选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

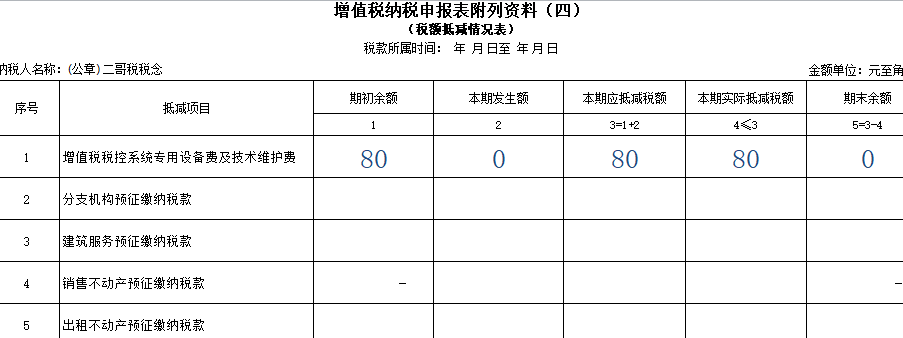

2、《增值税纳税申报表附列资料4》税额抵减情况表。

3、主表第23行,填写200实现抵减。

账务处理

缴纳服务费时

借:管理费用 280

贷:银行存款 280

实际抵减同时:

借:应交税费—应交增值税(减免税款) 200

贷:管理费用 200

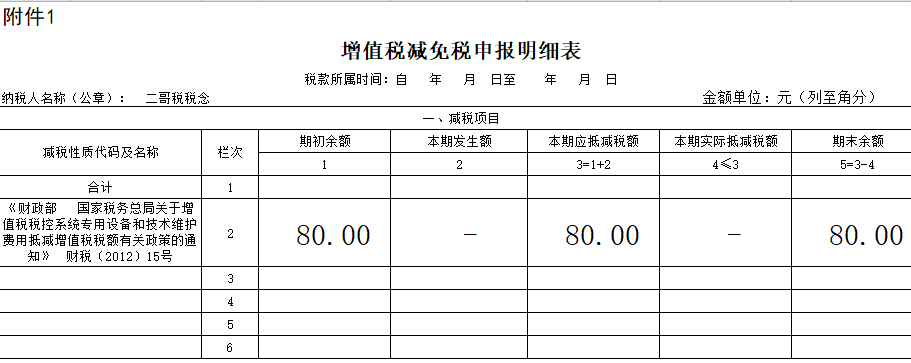

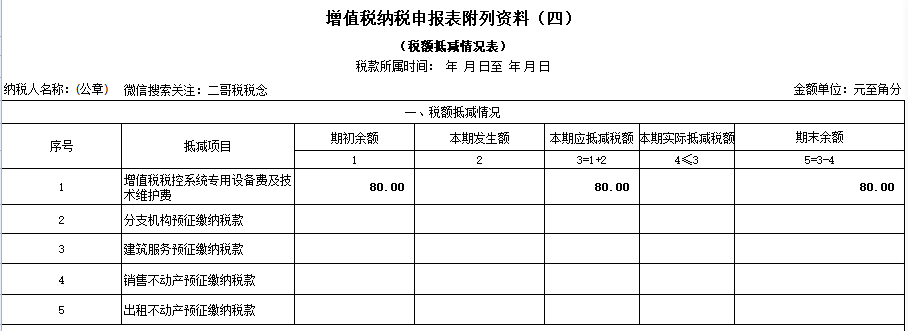

如果下期仍然没有产生应纳税额,则

23行本期实际抵减就是0,没法抵减。

直到有了应纳税额,比如下期应纳税额又是200,则把最后的80抵减了

实际抵减同时:

借:应交税费—应交增值税(减免税款) 80

贷:管理费用 80

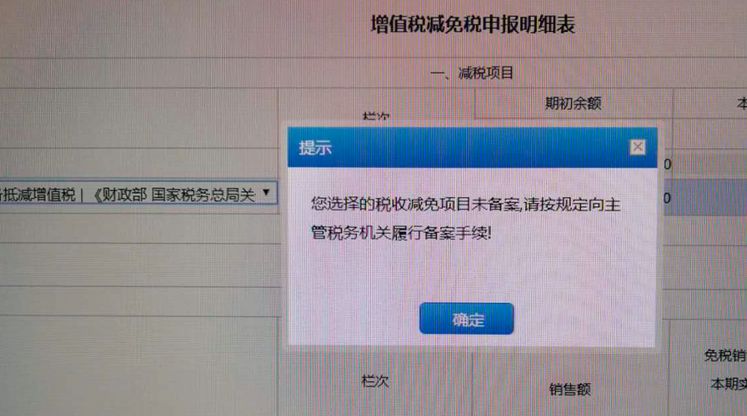

当然这里还需要注意,有些地区,这个抵减需要先行备案,不然你无法填写申报表的。当然,大部分地区是可以直接填的。

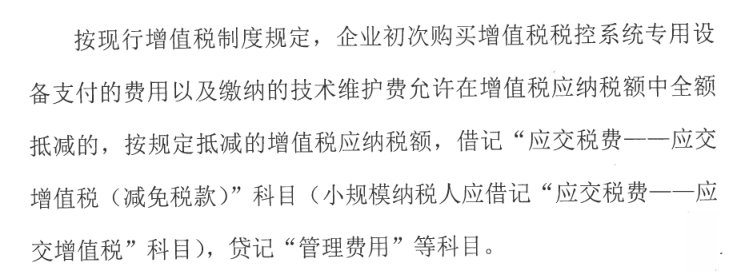

账务处理冲减管理费用,是财会(2016)22号文的规定。

好了,我们最后来说说文章开头的问题,2019年的服务费没抵减,现在能不能合并一起抵减。

理论上是可以的,为什么说理论上是可以的呢?

税控盘抵减这个政策文件怎么说的?

文件规定不足抵减的可以结转下期继续抵减。

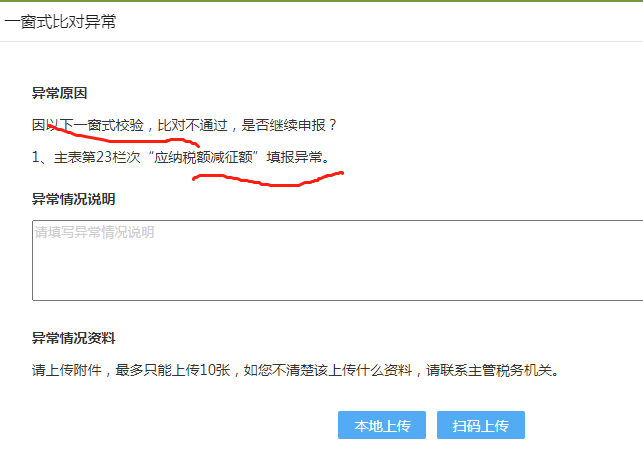

但是实操中大家要注意一个问题,为了就是避免人为乱填数据申报,有些地区抵减增值税这个栏次税务局是设定了阀值的,举个例子,比如一年的服务费280,如果是新购设备160,可能申报系统会设置抵减数不得超过440,如果超过了,系统就无法通过申报。

对于这种情况,可以尝试继续申报,申请异常比对。

申请后看看税务局能否认可以前未抵减的合并到当期一起抵减,如果可以税务局会审核通过。

山东一友是山东用友授权五星级代理商,授权客户服务中心,销售服务:T1商贸宝批发零售版、T1财贸宝、T1工贸宝济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)