这个月为什么要缴9个月的企业所得税? 如果1月没有缴,滞纳金从什么时间算? 本年利润总额是正数,这次申报不交税?

根据规定,企业所得税是按纳税年度计算,分月或者分季预缴,在年度终了之日起五个月内汇算清缴,结清应缴应退税款。其中,小型微利企业所得税统一实行按季度预缴。

那怎么会有一下子缴9个月税款的情况呢?

按照《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(2020年第10号)的规定:

2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税。个体工商户在2020年剩余申报期按规定办理个人所得税经营所得纳税申报后,可以暂缓缴纳当期的个人所得税。上述暂缓缴纳的税款均延迟至2021年首个申报期内一并缴纳。

也就是说,小型微利企业2020年税款所属期二季度、三季度的应缴企业所得税,在7月份、10月份的纳税申报期办理预缴申报时,只申报不缴税;

符合条件的小型微利企业,按照规定延迟至2021年首个申报期内一并缴纳,即2021年1月征期,而1月征期又因为法定节假日延长到了1月20日,所以纳税人应该在1月20日之前将所延缓缴纳的2020年二季度、三季度企业所得税款一并缴纳入库。

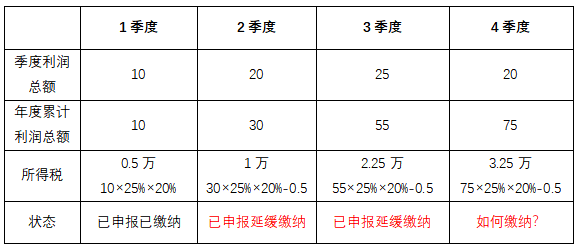

例:A有限公司为小型微利企业,2020年各季度利润总额如下表:

由于存在有2020年二季度和三季度暂缓缴纳企业所得税的情况,在2021年1月份申报期内申报缴纳四季度企业所得税时,还涉及到要将前期缓缴的两个季度的税款一并缴纳这一事项。

即,在2021年1月20日截止的申报期内,该公司除了要申报缴纳四季度应预缴的1万元税款外,还应将前期只办理了预缴申报但暂缓缴纳的二季度企业所得税1万元,三季度企业所得税1.25万元,一并缴纳。当期实际共需缴纳企业所得税3.25万元。

万一纳税人在2021年首个申报期内不能缴纳或不能全额缴纳上述所延缓缴纳的税款,滞纳金从哪天开始计算呢?

按照《税收征管法》及其实施细则的相关规定,纳税人未按照规定期限缴纳税款的,加收滞纳金的起止时间,为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人实际缴纳之日止。

由此,对于本次统一延缓缴税事项,税款缴纳期限届满之日是2021年1月20日。即,如果截止2021年1月20日仍不能缴纳或不能全额缴纳上述所延缓缴纳的税款,相关滞纳金的起算日应是2021年1月21日,再以实际缴纳税款之日为计算截止日。

特此提示小型微利企业和个体工商户注意此事项,规避不必要的风险。

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)