由于建筑行业的特殊性,与其他生产型企业有着很大的区别。一提到建筑业会计核算,许多小伙伴都会说:建筑业会计好难啊!进项抵扣,涉税处理、财务核算等等,都有很多的困惑。

用友总结了建筑业进项抵扣和涉税处理

附加建筑行业会计分录及部分疑难解答

希望对大家有所帮助!

行业概述

建筑施工业就是围绕建筑的设计、施工、装修、管理而展开的行业,包括建筑业本身及与之相关的装潢、装修等。

2

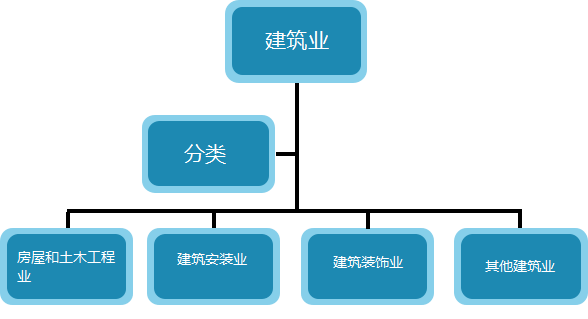

行业分类

建筑业行业分类较多,每个类型运作模式都不同,如下图:

进项税额抵扣要点

原材料:

材料采购成本一般包含购买价款、相关税费以及其他可归属于采购成本的费用

周转材料:

包括包装物、低值易耗品、工程施工中可多次使用的材料、钢模板、木模板、竹胶板、 脚手架和其他周转材料等。

进项抵扣税率:

自购周转材料:13%;

外租周转材料:13%;

为取得周转材料所发生的运费:9%。

临时设施、其他临时设施、人工费、机械租赁......

建造合同涉税处理

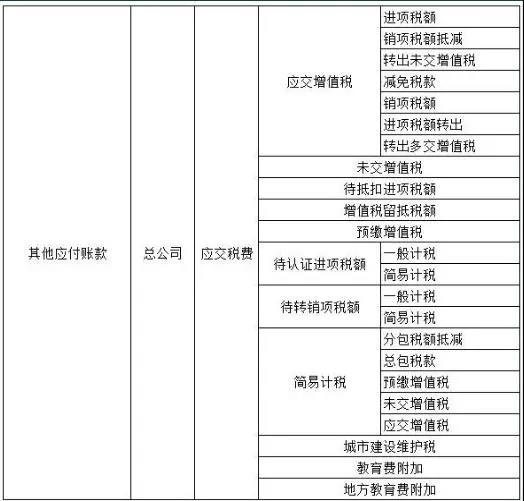

(1)“应交税费”二级科目由3个增加为10个,分别为

(2)“应交税费”-应交增值税下的专栏明确

(3)施工项目增值税核算科目

(4)取得专业分包发票时的涉税处理

(5)简易计税项目预缴增值税......

建筑业会计分录大全

1.购入、领用工程物资如何记账?

(1)企业购入为工程准备的物资,应按实际成本和专用发票上注明的增值税额,

借:工程物资——专用材料

——专用设备

贷:银行存款/应付账款/应付票据

(2)工程领用工程物资时,

借:在建工程

贷:工程物资——专用材料等

工程完工后对领出的剩余工程物资应当办理退库手续,并作相反的会计分录,

借:工程物资——专用材料等

贷:在建工程

2.发包工程的有关账务如何处理?

(1)企业发包的基建工程,应于按合同规定向承包企业预付工程款、备料款时,按实际支付的价款,

借:在建工程——建筑工程、安装工程(××工程)

贷:银行存款

(2)以拨付给承包企业的材料抵作预付备料款的,按工程物资的实际成本

借:在建工程——建筑工程、安装工程(××工程)

贷:工程物资

(3)将需要安装设备交付承包企业进行安装时,应按设备的成本,

借:在建工程——在安装设备

贷:工程物资

(4)与承包企业办理工程价款结算时,补付的工程款,

借:在建工程——建筑工程、安装工程(××工程)

贷:银行存款

应付账款

3.自营工程的有关账务如何处理?

(1)企业自营的基建工程,领用工程用材料物资时,应按实际成本,

借:在建工程——建筑工程、安装工程(××工程)

贷:工程物资

(2)基建工程领用本企业原材料的,应按原材料的实际成本加上不能抵扣的增值税进项税额,

借:在建工程——建筑工程、安装工程(××工程)

贷:原材料

应交税金——应交增值税(进项税额转出)(不能抵扣的增值税进项税额)

(注:采用计划成本进行材料日常核算的企业,还应当分摊材料成本差异。)

(3)基建工程领用本企业的商品产品时,按商品产品的实际成本(或进价)或计划成本(或售价)加上应交的相关税费,

借:在建工程——建筑工程、安装工程(××工程)

贷:应交税金——应交增值税(销项税额)

库存商品(库存商品的实际成本或进价,或计划成本或售价)

(注:库存商品采用计划成本或售价的企业,还应当分摊成本差异或商品进销差价。)

(4)基建工程应负担的职工工资,

借:在建工程——建筑工程、安装工程(××工程)

贷:应付工资

(5)企业的辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,应按月根据实际成本,

借:在建工程——建筑工程、安装工程(××工程)

贷:生产成本——辅助生产成本

4.基建工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等如何记账?

借:在建工程——其他支出

贷:银行存款

5.收入的账务处理

(1)收到预付工程款时

借:银行存款

贷:预收账款

应缴税费-应缴增值税-销项税

(2)工程完工结算时

借:预收账款/应收账款

贷:工程结算收入

(3)结转收入

借:主营业务收入

贷:主营业务成本

管理费用

销售费用

财务费用等等

借或贷:本年利润

6.成本的账务处理

(1)发生的合同成本

借:工程施工—合同成本

应交税费—应交增值税(进项税额)

贷:银行存款

(2)发生的材料费用

借:管理费用/原材料

应交税费—应交增值税(进项税额)

贷:银行存款

(3)支付人工费

借:工程施工--人工费

贷:现金(或应付工资等)

(4)发生的机械费用

借:工程施工--机械使用费

应交税费—应交增值税(进项税额)(指的租赁)

贷:银行存款(或累计折旧等)

(5)发生的其他直接费

借:工程施工--其他直接费

贷:银行存款(或现金等)

(6)月末确认收入和成本

借:主营业务成本(按当期确认的合同成本)

工程施工——合同毛利 (倒挤)

贷:主营业务收入(按当期确认的工程结算收入)

(7)工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零。

施工企业合同完工并结清工程施工和工程结算账户时

借:工程结算(按账面累计余额)

贷:工程施工

7.税费账务处理(鉴于小规模纳税人账务处理与一般纳税人简易计税处理较为简单,这里就只讲一般纳税人一般计税时的情况)

(1)月末结转增值税(一般纳税人一般计税)

借:应交税费—转出未交增值税

贷:应交税费-预缴增值税(按2%预缴)

应交税费-未交增值税

(2)下月缴纳增值税

借:应交税费-未交增值税

贷:银行存款

(3)某项目同时缴纳印花税

先计提:

借:税金及附加(也可以做到明细某某税)

贷:应交税费——城市建设维护税

应交税费——地方教育附加税

应交税费——教育附加税

然后再做支付分录:

借:应交税费——城市建设维护税

应交税费——地方教育附加税

应交税费——教育附加税

贷:银行存款

疑难解答

疑问1

我们属于建筑施工企业的增值税一般纳税人,去年营改增后由于属于五一之前的老项目,我们选择了简易计税按照3%征收率纳税,但是甲方要求我们开具11%的增值税专票,请问我们能否变更为一般计税方式?

答复:不可以!

一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

疑问2

我公司属于增值税小规模建筑公司,现在已经自开3%的专票了,今年6月9日要销售2年之前购置的门头房,对方需要增值税专用发票,请问我公司能否自开不动产的专票?

答复:不可以!

自2017年6月1日起,将建筑业纳入增值税小规模纳税人自行开具增值税专用发票试点范围。自开发票试点纳税人销售其取得的不动产,需要开具增值税专用发票的,仍须向地税机关申请代开。

疑问3

我公司属于注册地在济南市天桥区的建筑安装行业,系增值税一般纳税人,2017年6月初跨区提供安装工程,在济南市历下区为学校按照照明灯具等,请问是否需要在历下区国税局预缴增值税?

答复:不需要了开具外经证,不需要预缴增值税,在机构所在地申报交纳税款就可以!

自2017年5月1日起,纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

疑问4

我们公司属于新成立的装修公司,目前还属于增值税小规模纳税人,尚未正式开展业务,上个月取得了一份购买电脑的增值税专用发票,请问该张发票的进项税额能否在认定为一般纳税人资格后认证抵扣?

答复:可以在认定或登记为一般纳税人后抵扣进项税额!

“纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额”。

除上述规定外,增值税一般纳税人取得的合法有效增值税扣税凭证的开具日期应大于等于其一般纳税人资格有效期起的日期。

疑问5

我建筑公司属于增值税一般纳税人,目前正在施工的就是一个项目而且选择的是简易计税方式,但是这个月份项目上添置了2台设备,取得的是17%的增值税专用发票,请问是认证后再进项税转出还是不用认证直接计入固定资产?哪种方案更好?

答复:需要先认证后再做进项税额转出,便于以后改变用途时据以计算进项税额!

按照《试点实施办法》第二十七条第(一)项规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:

可以抵扣的进项税额=固定资产、无形资产、不动产净值/(1+适用税率)×适用税率

上述可以抵扣的进项税额应取得合法有效的增值税扣税凭证。”

小主们学会了吗?如有疑问可在文末留言哦~

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)