最新消息,服宝了解到,部分省份社会保险费11月1日起正式并入金税三期系统征收!社保税征自此正式拉开序幕!

国家税务总局河北省税务局

河北省人力资源和社会保障厅

河北省医疗保障局

关于启用金税三期社保费征管信息系统(标准版)的

通告

2019年第 9 号

按照国家税务总局河北省税务局社会保险费新旧征缴系统切换的有关工作安排部署,自2019年11月1日起,河北省企业、机关事业单位、灵活就业人员缴费人(以下简称 “缴费人”)各项社会保险费将启用金税三期社保费征管信息系统(标准版)进行征缴。为确保缴费人能够及时缴费,现将有关事项通告如下:自2019年10月26日起,金税三期税收征管系统(并库版)停止办理社会保险费缴费业务。请已经在社保、医保经办机构核定缴费信息尚未在税务部门缴费的缴费人,于10月25日前到税务部门及时缴费。2019年11月1日后,缴费人缴纳2019年11月份之前已核定的费款的,需向社保、医保经办机构申请重新核定缴费信息,缴费信息传递后,缴费人方可办理缴费业务。

特此通告。

国家税务总局河北省税务局

河北省人力资源和社会保障厅

河北省医疗保障局

2019年10月21日

金税三期社保费征管信息系统上线后:

1, 税务机关江中奋力用大数据平台开展涉税风险控制,税务、工商、社保随时合并借口,企业人员、收入等相关信息互联;

2, 届时,社保、个税申报数据将实现全面比对,一旦有异常,违规企业将成为重点稽查对象。

所以,各位老板,今天起,劝你再别打社保的主意了,尽快合规化。否则企业将面临补税、罚款、滞纳金,还会进入社保黑名单,得不偿失。

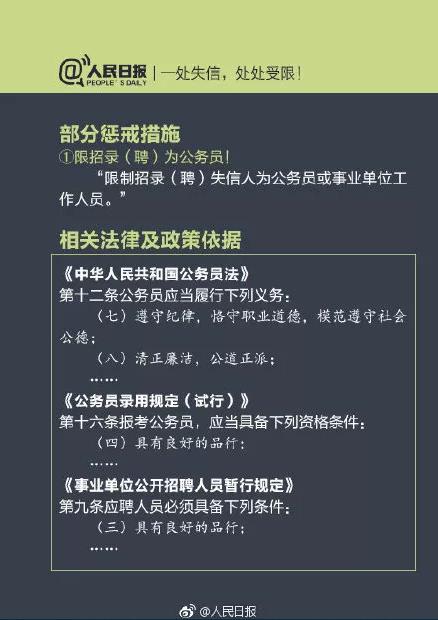

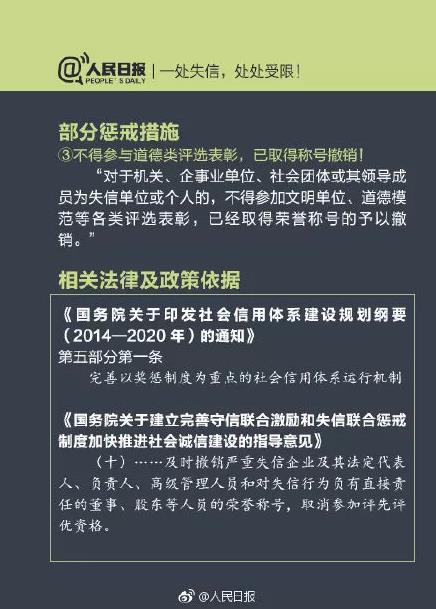

毫不夸张的说,进入了社保严重失信惩戒名单,企业将在经营发展中寸步难行!

(32种惩戒措施,让失信者寸步难行)

......

多达32项,服宝就不一一列举了!

一旦成了失信企业,将成为重点监督对象,并在财政补贴和资金支持,优惠政策支持,政府采购,政府项目合作,融资授信,保险购买,企业认证,评选表彰,土地供应,招标投标,乃至重组上市等方方面面受到限制或禁止。

1、长期按照最低标准申报社保的企业

社保基数有上下限的规定,每个地方不一样。如果工资低于基数,按照最低标准缴纳,如果高于基数且不高于最高上限,则按照实际工资据实缴纳,如果高于最高上限,则按照最高上限缴纳。以前长期按最低工资标准申报申报基数的单位,你的个税申报基数税务局是有的,两者一对比,差异过大,未足额缴纳的部分,补缴的可能性很大。

2、劳务派遣、物业安保、建筑劳务等用工多的企业

这些单位很多不会给职工办理申报,私下签订放弃社保协议的比比皆是,而一些建筑劳务公司还会大量做工资成本,在建筑用工未实名的庇护下,大量借用他人身份信息制作工资表,列支成本。你的工资表信息、个人所得税信息、社保申报信息,企业所得税申报信息,现在都由一个部门来核查了。应缴未缴的行为更容易被曝光了。

3、拒缴社保费的企业

以前,社会保险经办机构负责征收社保费的时候,你可能对其不理不睬,检查到你少缴、应缴未缴也拿你没办法。现在要注意了,税务机关是专职组织收入的政府执法机构,有独立的征收体系,专业征收团队,征收能力强大,金税三期工程能够实现全国征管数据应用的大集中,大大提高征缴效率。只要给你核定了申报基数和期限,就按照税种的申报严格给你管着,你延期申报,不申报,不仅影响你信用,更可怕的是,可能限制开票,反正管制的方法就比社保征收多多了。

4、不规范缴纳社保的企业

至于那些按照最低工资缴社保、不给试用期员工缴社保等不规范的企业,也需要审时度势、顺势而为,提早自查以降低企业风险。

一、用“非全日制”代替“全日制”用工,规避社保,有风险!

业务描述:

企业在经营过程中,难免会用到一些流动性比较大的员工,如:保安、保洁、司机等,由于流动性大,部分企业难免会出现不愿意为员工购买社保的情形。

2019年1月1日开始社保入税,对于这种类型的员工,企业总想规避掉社保,有些企业想通过用“非全日制”代替流动性较大的“全日制”用工,来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

1、从事非全日制工作的劳动者应当参加基本养老保险,原则上参照个体工商户的参保办法执行。

2、从事非全日制工作的劳动者可以以个人身份参加基本医疗保险,并按照待遇水平与缴费水平相挂钩的原则,享受相应的基本医疗保险待遇。

3、用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。

通过对劳社部发﹝2003﹞12号文相关规定的分析,我们不难发现,非全日制员工,并非不要缴保险,至少得缴纳“工伤保险”,当然这需要符合“非全日制”用工条件。

如果将“全日制”员工按照“非全日制”用工处理,企业还会面临员工向劳动部门投诉的风险。

二、改变员工身份,让“正式员工”变成“临时工”,有风险!

业务描述:

一些特殊的行业,在用工模式上,难免会出现流动性大、成本高、技术低等现象,如:酒店业的保洁人员、餐饮行业的服务人员、物业公司的保洁人员等,对于这些特殊人员,部分企业难免也有些不愿意为员工购买社保,想通过临时工来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

根据劳办发[1996]238号文第一条规定,关于是否还保留“临时工”的提法问题。《劳动法》施行后,所有用人单位与职工全面实行劳动合同制度,各类职工在用人单位享有的权利是平等的。

因此,过去意义上相对于正式工而言的临时工名称已经不复存在。用人单位如在临时性岗位上用工,应当与劳动者签订劳动合同并依法为其建立各种社会保险,使其享有有关的福利待遇,但在劳动合同期限上可以有所区别。

所以说,想通过临时工来规避社保,几乎也是没有可能。

三、降低月度工资发放,增加年度绩效支付,不可取!

业务描述:

很多企业想通过降低员工月度工资来规避社保缴纳,在员工全年总收入一定的情况下,提高年终奖所占比重(或者是年度绩效工资),降低每月工资所得。

其目的是,公司每月为员工缴纳的社保基数以员工每月的工资而定,降低了月工资,也就减少了公司需要为员工缴纳的社保。

企业想采用这种方式规避社保,其实根本不可取!

风险分析:

1、单位职工本人缴纳基本养老保险费的基数原则上以上一年度本人月平均工资为基础,在当地职工平均工资的60%—300%的范围内进行核定。

2、参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额,基本医疗保险、失业保险职工个人缴费基数为本人工资,为便于征缴可以以上一年度个人月平均工资为缴费基数。

通过对劳社险中心函〔2006〕60号文相关规定的解析,社保是以上一年度所有工资收入包括奖金在内,都计算在内核定基数中,而不是根据员工月工资而定。

也就是说,通过降低月度工资发放来规避社保,实际上是不可取的!

四、让员工签订“放弃社保缴纳”承诺,规避社保缴纳,不可取!

业务描述:

部分企业为了规避社保缴纳,加之部分基层员工自身的生活压力,也不愿意扣除社保缴费,企业便与员工签订了员工自愿放弃社保缴纳的承诺协议,以应对劳动部门的检查与未来的劳动纠纷。

企业想采用这种方式规避社保,其实根本不可取!

风险分析:

1、《中华人民共和国劳动法》第七十二条规定,社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

2、《中华人民共和国劳动合同法》第三十八条规定,用人单位有下列情形之一的,劳动者可以解除劳动合同:

(三)未依法为劳动者缴纳社会保险费的;

3、《中华人民共和国劳动合同法》第四十六条第一项规定,劳动者依照本法第三十八条规定解除劳动合同的,用人单位应当向劳动者支付经济补偿金。

通过过以上相关规定的解析,企业为员工缴纳社保以及代扣代缴,是法定的义务,任何单位和个人不得拒绝。

因此,单位想通过让员工签订“放弃社保缴纳”承诺,规避社保缴纳,根本不可取!如果员工到劳动部门投诉企业未依法为劳动者缴纳社会保险费,企业还得支付经济补偿。

五、降低员工“名义工资”,增加员工费用报销,有风险!

业务描述:

社保入税后,对于未合规缴纳社保的企业而言,成本肯定是会增加的,然而,部分企业就会想找到应对的“招术”。

这不,就有企业想通过降低员工“名义工资”,增加员工费用报销,员工总的收入没有减少,只是员工缴纳社保的基数降低了,从而实现规避社保缴纳成本的上升。

企业想采用这种方式规避社保缴纳,有很大的经营风险!

风险分析:

1、在金三系统上线以后,想要开具正规有效的发票,都需要有真实的业务,否则,便属于虚开,企业存在涉税风险;

2、根据个人所得税法实施条例相关规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得;

3、单位支付给职工的劳动报酬以及其他根据有关规定支付的工资,不论是计入成本的还是不计入成本的,不论是按国家规定支付列入计征奖金税项目的还是未列入计征奖金税项目的,均应列入工资总额的计算范围。

通过对金三系统、个人所得税相关规定、社保缴纳基数相关规定的解析,企业想通过降低员工“名义工资”,增加员工费用报销,也是存在巨大的涉税风险与社保补缴的风险。

六、降低员工“名义工资”,从未入账收入中另行支付工资,有风险!

业务描述:

在一些特定的行业中,其服务对象大部分为个人消费者,如:餐饮行业、酒店行业、零售行业等,大部分个人消费者,在消费时未向商家索取发票,一些经营不规范的企业,便将客户未开具发票的收入,未进行合规报税,单独建立了“小金库”。

社保入税后,企业为了规避社保的缴纳成本,便降低员工“名义工资”,从未入账收入中另行支付一部分工资,其目的是为了降低社保缴纳基数。

企业想采用这种方式规避社保,有很大的经营风险!

风险分析:

1、随着金税三期的上线,不同行业的未开票收入比率,早已在大数的监控之下,如:零售行业未开票收入占总收入的比率为60%-70%,汽车维修行业未开票收入占总收入的比率为40%-60%;

2、对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控,加之该账户时常将资金汇入公司账户,和企业总有千丝万缕的关系,随时都有可能会被查出。

通过对以上行业特点的分析,税务部门要查出企业的假账、未入账收入、未入账支出,也是分分钟的事情,企业不要有侥幸的心里。

七、降低员工“名义工资”,员工另行开具劳务发票报销“工资”,有风险!

业务描述:

在企业经营过程中,销售部门一直也是企业的关键部门,销售人员的工资也是多劳多得和业绩挂钩,社保入税以后,高额的工资待遇也就预示着高额的社保缴纳基数,同时还有高额的个人所得税。

因此,很多企业就会动脑筋,以降低员工“名义工资”,员工另行开具劳务发票报销,来实现“工资”的获取,从而降低社保缴纳成本与个人所得税。

企业想采用这种方式规避社保,有很大的经营风险!

风险分析:

根据财税〔2009〕29号文相关规定:

1、企业发生与生产经营有关的手续费及佣金支出(也就是劳务费),不超过规定计算限额以内的部分,准予扣除;超过部分,不得扣除;

2、按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入计算限额。

通过对以上政策相关规定的解析,对于同一个公司的同一员工,劳动关系和劳务关系不能并存,也就是说,员工不能既取得工资薪金又取得劳务报酬。

因此,企业想采用这种方式规避社保,是有很大经营风险的!

八、降低员工“名义工资”,增加员工福利支出,有风险!

业务描述:

在社保入税后,企业更多的是希望通过筹划来降低缴费的基数,有些企业就想到了降低员工“名义工资”,增加员工福利支出。

如:职工生活困难补助、探亲路费、计划生育补贴、冬季取暖补贴、防暑降温费、婴幼儿补贴(即托儿补助)、独生子女牛奶补贴、独生子女费、“六一”儿童节给职工的独生子女补贴、工作服洗补费、献血员营养补助及其他保险福利费。

风险分析:

企业想通过增加员工福利支出来降低企业社保,是需要符合一定的时期与特定的事项才能列支,并非企业可以全员常态化的列支。

也就是说,想降低员工“名义工资”,增加员工福利支出,实际上空间非常有限。

九、通过“薪酬外包”的方式来实现降低社保缴纳基数,有风险!

业务描述:

企业通过“薪酬外包”来降低社保基数,主要表现形式为:员工的一部分工资由本用人单位发放,另一部分由其他公司以劳务费的明目发放。

这样一来,用人单位只需以本单位发放的工资为基数缴纳社保。至于另一部分工资,由于该员工与劳务公司签订了劳务协议,而劳务关系不缴社保,由此,用人单位似乎达到了节费的目的。

这只是公司单方面的设想而已,在稽查面前都是无法自圆其说的。

风险分析:

该种方案,表面上看好像符合法律规定,毕竟劳务用工确实无需交纳社保,但实际上用人单位是在基础事实上玩把戏。

实质重于形式,员工不为该公司提供任何劳动,是以合法形式掩盖非法目的。一旦被查实无实际劳务行为,用人单位必然要补缴社保,并缴纳滞纳金和罚款。

不仅如此,劳务公司向用人单位开具劳务发票,既然根本无实际劳务行为,用人单位和劳务公司可能共同涉嫌虚开增值税发票的犯罪。

所以说,通过“薪酬外包”的方式来实现降低社保缴纳基数,是有风险!

十、企业采取“一份”工资,“两人”领取。降基数不降工资,有风险!

业务描述:

有些企业为了达到降低社保缴纳基数,也是撒费苦心,有家企业是这样筹划的,将员工工资一分为二,一部分工资由单位发放给员工本人;将另一部分工资发放给员工已退休的父母(让该员工已退休的父母当用人单位的“返聘员工”)。

这样一来,用人单位只需以发放给员工的那部分工资为基数缴纳社保。至于另一部分工资,由于用人单位无需为退休返聘人员缴纳社保,拆分出来的这部分工资就能免缴社保,由此,用人单位似乎能达到节费的目的。

风险分析:

1、参保单位缴纳基本养老保险费的基数可以为职工工资总额,也可以为本单位职工个人缴费工资总额基数之和;

2、参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额;

3、工资总额是指各单位在一定时期期内直接支付给本单位全部职工的劳动报酬总额,由计时工资、计件工资、奖金、加班加点工资、特殊情况下支付的工资、津贴和补贴等组成。劳动报酬总额包括:在岗职工工资总额;不在岗职工生活费;聘用、留用的离退休人员的劳动报酬;外籍及港澳台方人员劳动报酬以及聘用其他从业人员的劳动报酬。

伙伴们,通过以上对劳社险中心函〔2006〕60号文相关规定的分析,聘用、留用的离退休人员的劳动报酬也包含在企业的工资总额之中,也需要作为缴纳企业部分社保缴纳的基数,虽然能够降低一点,但不明显,得不偿失呀!

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)