2 、个人所得税征收主要适用于:个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人。

4 、核定征收个人所得税方式包括定期定额征收、核定应税所得率征收、定率征收。

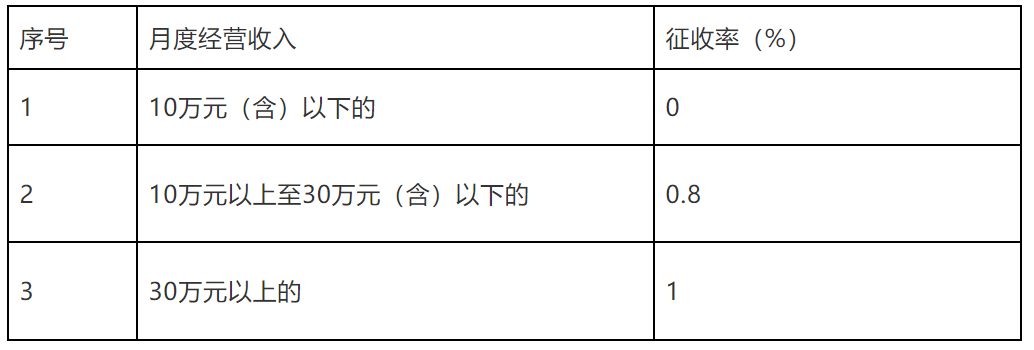

6 、实行定率征收方式的,应纳所得税额的计算公式如下:应纳所得税额=收入总额×核定征收率,核定征收率的标准按0.8%执行。

国家税务总局深圳市税务局

关于经营所得核定征收个人所得税有关问题的公告

国家税务总局深圳市税务局公告2019年第3号

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将深圳市经营所得核定征收个人所得税有关问题公告如下:

一、经营所得核定征收纳税人范围

经营所得核定征收个人所得税,适用于深圳市范围内核定征收“经营所得”项目应纳个人所得税的个体工商户业主、个人独资企业投资者和合伙企业个人合伙人,以及虽未取得经营证照,但办理了临时税务登记证、有固定经营场所从事持续生产经营的个人纳税人(以下均简称纳税人)。

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。

二、核定征收方式

核定征收个人所得税方式包括定期定额征收、核定应税所得率征收、定率征收。

(一)定期定额征收方式的计算

1.实行定期定额征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

2.核定征收率的标准按《个人所得税核定征收率表》(见附件1)执行。

(二)核定应税所得率征收方式的计算

1.实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

收入总额为不含增值税收入额。

其中涉及合伙企业的,应当再按照分配比例,确定各个个人合伙人的应纳税所得额。

2.应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

3.经营多业的,无论其经营项目是否单独核算,均应当根据其主营业务确定适用的应税所得率。

(三)定率征收方式的计算

1.实行定率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=收入总额×核定征收率

收入总额为不含增值税收入额。

2.核定征收率的标准按0.8%执行。

三、按照税务机关核定征收缴纳个人所得税的纳税人采取偷税手段隐瞒收入额或者不进行纳税申报,不缴或者少缴应纳个人所得税进入税务检查程序的,税务机关对采取定期定额征收的纳税人依照附件1规定的征收率计算其应纳税额,对采取其他征收方式的纳税人依据附件2规定的应税所得率计算其应纳税额,追缴其不缴或者少缴的税款。

四、本公告自2019年1月1日起施行。凡以前规定与本公告规定不一致的,按照本规定执行。按照原有规定多缴纳税款的,可依法申请办理退抵税。《深圳市地方税务局关于个人所得税征收管理若干问题的公告》(深圳市地方税务局公告2016年第2号)同时废止。

附件:1.个人所得税核定征收率表(按月)

2.个人所得税核定应税所得率表

国家税务总局深圳市税务局

2019年7月25日

附件2:个人所得税核定应税所得率表

解读:

根据国家减税降费精神,为贯彻实施新个人所得税法,促进我市个体和私营经济发展,确保广大取得经营所得的纳税人享受个人所得所改革红利,国家税务总局深圳市税务局发布了《国家税务总局深圳市税务局关于经营所得核定征收个人所得税有关问题的公告》(以下简称《公告》)。为方便广大纳税人理解,更好地享受改革实惠,现将有关问题解答如下:

新个人所得税法全面实施后,个人所得税纳税人税负切实减轻。同时增值税小规模纳税人免征增值税的月销售额提升至10万元,为减轻纳税人办税负担,确保核定征收经营所得的纳税人享受减税红利,结合我市实际情况,国家税务总局深圳市税务局发布了《公告》,依法调整我市经营所得核定征收标准。

(一)适用对象

(二)核定征收的方式

(三)定期定额征收

核定征收率的“起征点”调整为10万元,一是落实个人所得税改革和国家减税降费的精神;二是与增值税小规模纳税人免征额保持一致,方便纳税人申报,减轻纳税人办税负担。

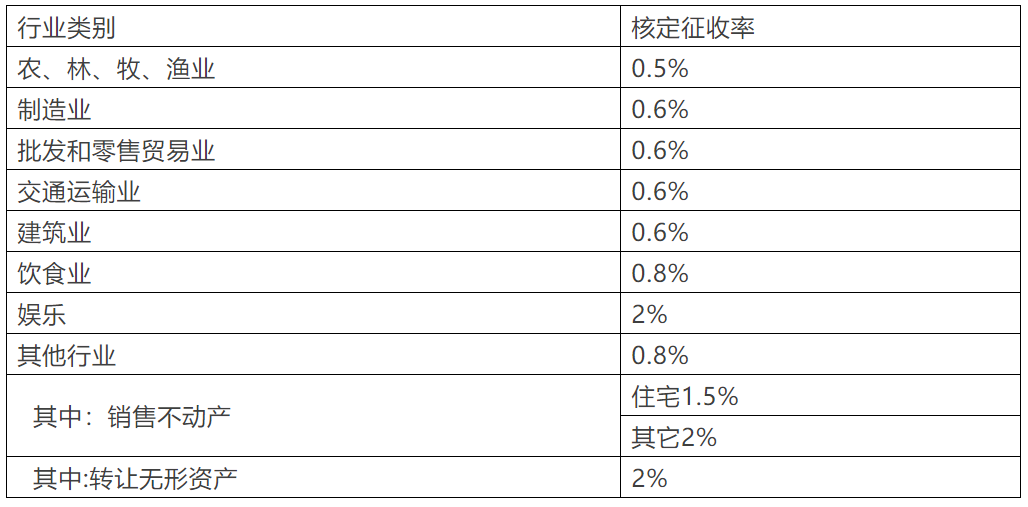

实行核定应税所得率征收方式的,涉及合伙企业的,应当按照分配比例,确定各个个人合伙人应纳税所得额;经营多业的,无论其经营项目是否单独核算,均应当根据其主营业务确定适用的应税所得率。综合考虑当前的经济发展状况,行业的竞争成本负担状况等因素,将除娱乐业外的其他行业的应税所得率统一调整为5%。

实行定率方式的,其应纳所得税额的计算公式如下:

(六)本公告自2019年1月1日起施行。

服宝有话说:

02

8月1日起青海省个体和个人独资(合伙)

按0.4%的核定征收率征收个人所得税!

国家税务总局青海省税务局关于调整个人所得税核定征收率的公告

二、对实行按次缴纳增值税的纳税人,办理代开发票业务时,开票金额超过增值税按次征收起征点的,个人所得税征收率为开票金额(不含增值税)的0.4%。

《青海省地方税务局关于调整个人所得税附征率的公告》(青海省地方税务局公告2016年第3号)全文废止,《青海省地方税务局关于个人所得税征收管理问题的公告》(青海省地方税务局公告2017第1号发布,国家税务总局青海省税务局公告2018年第2号修改)第一条同时废止。

国家税务总局青海省税务局

此公告主要内容就是:

8月1日起

国家税务总局云浮市税务局

关于个人所得税行业所得率和核定征收率有关问题的公告

国家税务总局云浮市税务局(2019年7月1日)

根据《中华人民共和国税收征收管理法》、《中华人民共和国个人所得税法》及其实施条例、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(国家税务总局广东省税务局公告2018年第22号)规定,现将我市个人所得税核定征收的核定征收率和行业所得率的有关问题公告如下:

一、符合核定征收个人所得税的纳税人适用《云浮市个人所得税核定征收率表》。

二、符合核定征收的个体工商户、个人独资(合伙)企业取得的经营所得适用《云浮市个人所得税行业所得率表》。

三、本公告自2019年8月1日起施行。《云浮市地方税务局关于定期定额个体工商户实行所得率征收个人所得税问题的公告》(2014年第4号)和《云浮市地方税务局关于调整个人所得税核定征收率的通知》(云地税发〔2011〕140号)同时废止。

特此公告。

附件:云浮市个人所得税行业所得率表

04

一、核定征收企业,需要建账吗?

根据《中华人民共和国税收征收管理法实施细则》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

你可能说了,我没有建账能力,规模太小。《细则》第二十三条补充到:生产、经营规模小又却无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者财会人员代为建账和办理账务。

二、核定征收的企业可以白条入账做凭证吗?

1、查账征收和核定征收是所得税征收的两种方式,企业采用哪种征收方式,是由单位主管税务局核定的。

2、记账是根据会计制度规定设置会计科目、进行核算的。因此,不管单位采用哪种所得税征收方式,都要做账的。

3对于查账征收方式的单位来说,使用收据、白条入账的成本费用不能税前扣除,年终所得税汇算清缴时,要做纳税调整的。而核定征收方式不存在成本费用税前扣除问题,因为它是按收入计算缴纳所得税的。

4、不管采用哪种征收方式,税务局都有权利对企业进行查账的。

三、按会计利润计算的应纳税额大于核定税额是否补税?

1、会计利润计算的应纳税额大于核定税额,还是按核定征收。

2、纳税人的生产经营主营业务发生重大变化或者应纳税所得额或应纳所得税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

3.采用应税所得率方式核定征收企业所得税的,按照核定应纳税所得额乘以适用税率计算应纳所得税额。年度终了后按照实际经营额或实际应纳税额向税务机关申报纳税。申报额超过核定经营额或应纳税额的,按申报额缴纳税款;申报额低于核定经营额或应纳税额的,按核定经营额或应纳税额缴纳税款。

四、我司为核定征收的小型微利企业能享受减半征收的优惠政策吗?

国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告

国家税务总局公告2019年第2号

一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利(许132)企业无论(0623)按查账征收(3401)方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

部分地方可申请核定征收个税0.5%-2.1%,综合税率不超过5%。

五、核定征收企业是否也需要进行年度企业所得税申报?

国家税务总局关于印发《企业所得税汇算清缴管理办法》的通知

国税发〔2009〕79号

第三条 凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。实行核定定额征收企业所得税的纳税人,不进行汇算清缴

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)