�ո�֪ͨ�������ҵ����ӡ��˰�ˣ����Ϲ���ѧϰ�¡�

��������

������ ˰���ܾ�

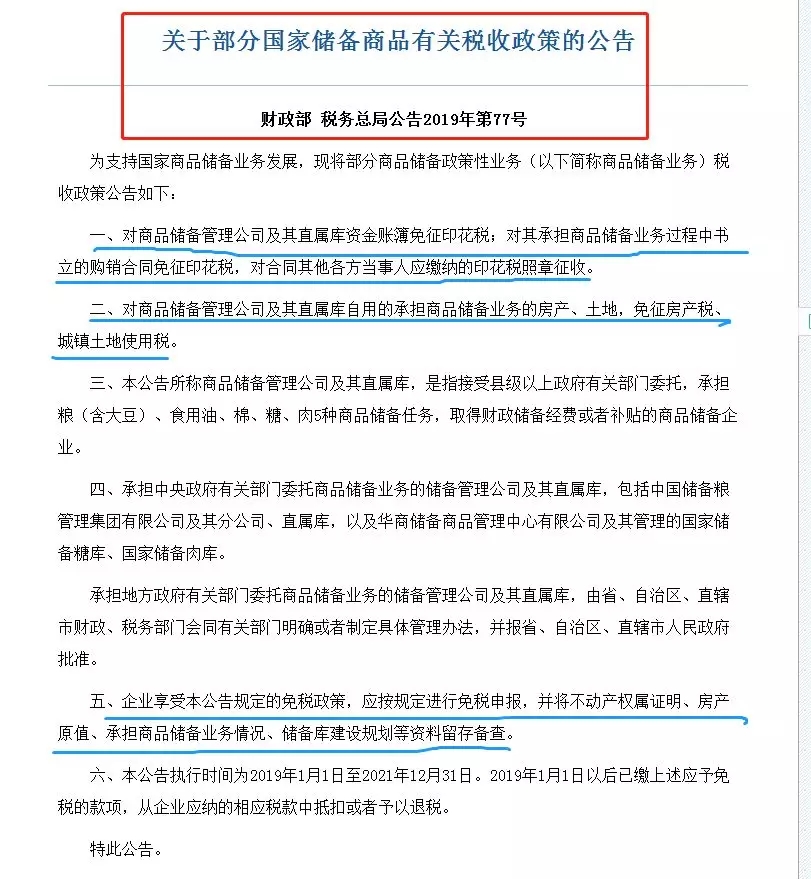

���ڲ��ֹ��Ҵ�����Ʒ�й�˰�����ߵĹ���

������ ˰���ֹܾ���2019���77��

Ϊ֧�ֹ�����Ʒ����ҵ��չ���ֽ�������Ʒ����������ҵ�����¼����Ʒ����ҵ��˰�����߹������£�

һ������Ʒ����������˾����ֱ�����ʽ��˲�����ӡ��˰������е���Ʒ����ҵ������������Ĺ�����ͬ����ӡ��˰���Ժ�ͬ������

��������Ʒ����������˾����ֱ�������õijе���Ʒ����ҵ��ķ��������أ���������˰����������ʹ��˰��

����������������Ʒ����������˾����ֱ���⣬��ָ�����ؼ����������йز���ί�У��е�����������ʳ���͡��ޡ��ǡ���5����Ʒ��������ȡ�ò����������ѻ��߲�������Ʒ������ҵ��

�ġ��е����������йز���ί����Ʒ����ҵ��Ĵ���������˾����ֱ���⣬�����й�������������������˾����ֹ�˾��ֱ���⣬�Լ����̴�����Ʒ������������˾��������Ĺ��Ҵ����ǿ⡢���Ҵ�����⡣

�е��ط������йز���ί����Ʒ����ҵ��Ĵ���������˾����ֱ���⣬��ʡ����������ֱϽ�в�����˰���Ż�ͬ�йز�����ȷ�����ƶ���������취������ʡ����������ֱϽ��������������

�塢��ҵ���ܱ�����涨����˰���ߣ�Ӧ���涨������˰�걨������������Ȩ��֤��������ԭֵ���е���Ʒ����ҵ������������⽨��滮���������汸�顣

����������ִ��ʱ��Ϊ2019��1��1����2021��12��31�ա�2019��1��1���Ժ��ѽ�����Ӧ����˰�Ŀ������ҵӦ�ɵ���Ӧ˰���еֿۻ���������˰��

�ش˹��档

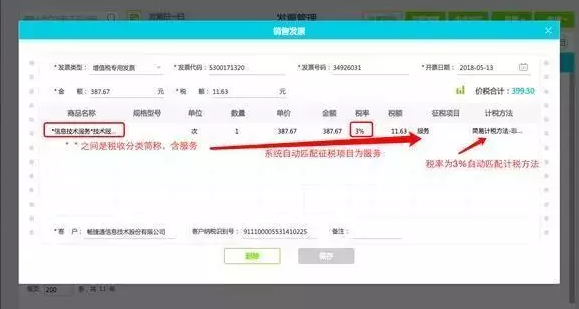

2019����������˰����������߲��ϣ�һ����һ��Ϊ��ҵ�������úͷ�չ�����������߽��������ǣ�����ʵ�к���¶�����“����ͨ�û��”--�����Ʋ���������������˰���ߣ����ƥ������������磬��ֵ˰˰�ʵ���������������Լ�һ��һ���ģ��û�������������ߣ������Զ�����˰�ʣ�

������������Ʋ�����http://h.chanjet.com/?a=yh&c=shqhwz

���⣬�û�Ʒ�Ʊ��˰��Ŀ����˰����ϵͳ�ṩĬ��ֵ����ȷ���Զ���д��ֵ˰�걨���������������¼��㡣

02

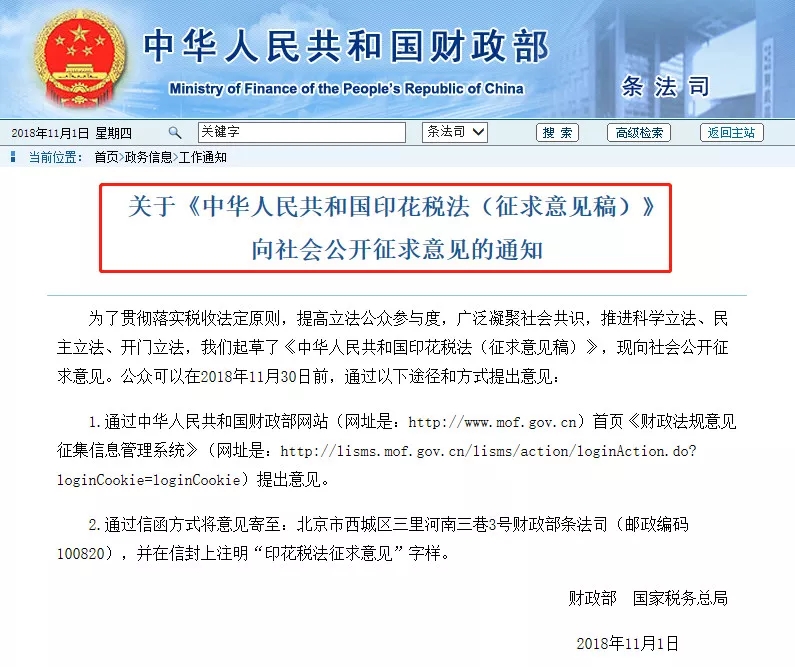

6���������ӡ��˰ͬʱ�涨��������˰������

��ʮһ�� �������Σ�����������ӡ��˰��

һ��Ϊ�����ظ���˰����Ӧ˰ƾ֤�ĸ������߳�����˰��

����Ϊ֧��ũҵ��չ����ũ��ũ��רҵ�����硢ũ�弯�徭����֯������ίԱ�Ṻ��ũҵ�������ϻ��������Բ�ũ��Ʒ������������ͬ��ũҵ���պ�ͬ��˰��

����Ϊ֧���ض��������ʣ�����Ϣ������Ϣ����ͬ�����ʽ�����֯���ҹ��ṩ�Żݴ�����Ľ���ͬ�����ڻ�����С������ҵ�����Ľ���ͬ��˰��

����Ϊ֧�ֹ�����ҵ��չ���ԲƲ�����Ȩ�˽��Ʋ�����������ѧУ����ḣ�����������IJ�Ȩת�������˰��

����Ϊ֧�ֹ������裬�Ծ��ӡ��侯���Ӷ��������ܵ�Ӧ˰ƾ֤��˰��

03

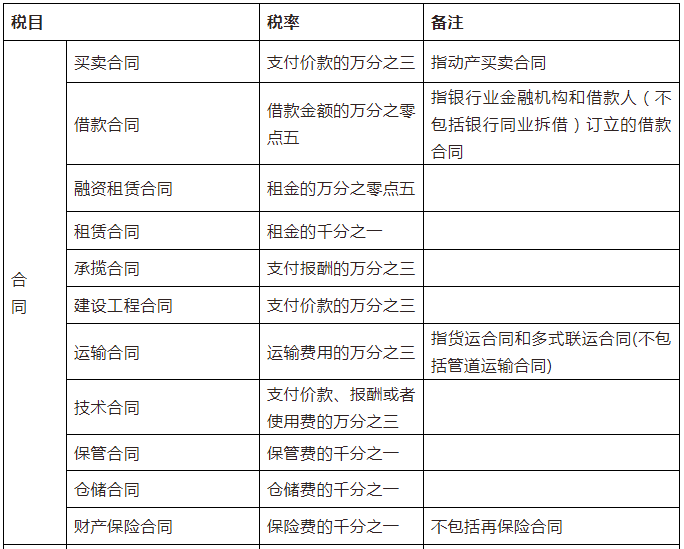

ӡ��˰˰Ŀ�ʱ�

����������塷�����ٲ���˰Ŀ��˰���ʵ������⣬����ά��������˰��ˮƽ������Ӧ˰ƾ֤�����ʣ��ֱ�ʵ�б���˰�ʻ��߶���˰�ʣ�

2.Ӧ��˰��=Ӧ��˰ƾ֤�ļ���×����˰���

04

����һ�����еĺ�ͬ��Ҫ��ӡ��˰��ӡ��˰��������ʵʩϸ�涨��ӡ��˰ֻ��˰Ŀ˰�ʱ����оٵ�ƾ֤�;�������ȷ����˰������ƾ֤��˰��Ҳ����˵��ӡ��˰�����շ�Χ�����оٵķ�ʽ��û���оٵ�ƾ֤������������������Ƹ��ͬ����ƺ�ͬ��ί�д�����ͬ��������ȷ�������Ȩ�����εģ��ȡ�

�������� ��ͬǩ��ʱ��ȷ������Ҫ�������ݡ�����˰���ֹܾ���ӡ��˰���ɾ�������Ĺ涨������˰���֡�1988����25�ţ�����Щ��ͬ��ǩ��ʱ��ȷ����˰������ǩ��ʱ�Ȱ�����5Ԫ�������Ժ����ʱ�ٰ�ʵ�ʽ���˰������ӡ����

<p style="color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont,; min-height: 1em; max-width: 100%;" 0.544px;="" sans-serif;="" arial,="" yahei",="" "microsoft="" ui",="" yahei="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" neue",="" helvetica="" 17px;="" center;="" 2em;"="">�����ģ�δǩ��������ͬ����Ҫ����ӡ��˰������˰��ֹ���ӡ��˰���ɾ�������Ľ��ͺ涨��֪ͨ������˰��[1991]155�ţ���һ����ȷ���Թ�ҵ����ҵ�����ʡ���ó�Ȳ���ʹ�õĵ����������������Ƶĵ��������顢���ȣ���������ȷ˫�������ϵ�����Թ����ͽ��㣬���к�ͬ���ʵ�ƾ֤��Ӧ���涨������

�ɼ���ֻҪ���к�ͬ���ʵĹ�������ƾ֤��Ҫ���䲻��ȫ����ȷ��˫����ҪȨ��������Ӧ���涨������

��������˰���ֹܾ��ڻ���ƾ֤����ӡ��˰�������������֪ͨ������˰����1990��173�ţ���һ������Ӧ˰ƾ֤ȷ�����ڻ���ҵ���У�������ȷ�С�����˫��ҵ���ϵ�����䵥�ݾ����ں�ͬ���ʵ�ƾ֤������Ŀǰ�������ҵ��ʹ�õĵ��ݣ������淶ͳһ�������˰������Ϊ�˱������ܣ��ֹ涨���˷ѽ���ƾ֤��Ϊ������˵�Ӧ˰ƾ֤��

�����壺ʵ���ʱ���Ҫ�������ӡ��˰˰���ݡ�����˰��ֹ���ӡ��˰���ɾ�������Ĺ涨������1988����˰���ֵ�25�ţ��Ĺ涨�����Ǽ����ʽ���˲�����������ʱ���ʽ�δ���ӵģ����ٰ�������������

��ˣ���˾ÿ������ʽ��˲�ʱ�����“ʵ���ʱ�”��“�ʱ�����”����ĺϼƽ�������ӣ�������Ӷ����������û�����ӣ�����Ҫ���ɸ�����ʽ��˲���ӡ��˰��Ҳ���谴5Ԫ����������

������������ʵ���ʱ����Ӿ�Ҫ����ӡ��˰ ʵ���ʱ����ʱ������ϼ����������ӣ������Ӳ��ּ�˰����������ҵ�ڷ����ʱ�����������ʱ���ӯ���ת��ע���ʱ��ȵ�����£�Ӧ������˰����ؽ�����Ӧ��ӡ��˰������ҵ�������ʱ�������ת��ע���ʱ������ʱ�����Ͳ���Ҫ����ӡ��˰�����з������ʺ������Ҳ��һ��Ҫ����ӡ��˰��

��������

������ ij��ҵ����ʣ�2014�꣬�ҹ�˾����ʱע���ʱ�Ϊ100��Ԫ������������ӡ��˰��2015��2�¹�˾����20��Ԫ��2016��1����ҵ������30��Ԫ��Ҳ����˵��˾���ڵ�ע���ʱ�Ϊ110��Ԫ���ҹ�˾Ӧ����10��Ԫ����30��Ԫ����ӡ��˰��

���ݡ�ӡ��˰��������ʩ��ϸ��[1988]��˰�ֵ�255�ţ��ڰ����Ĺ涨�������ʽ���˲��������Ժ�����ʽ��ܶ���������ʽ��ܶ����ӵģ����Ӳ���Ӧ���涨������

��ˣ�������ҵȷ��֤��֤��2014���Ѱ�100��Ԫ���ɹ�ӡ��˰����ô2016������ʱֻ�谴10��Ԫ����ӡ��˰��

�����ߣ���ҵע���ʱ�δ�Ͻ�Ҫ��ӡ��˰���ݡ�ӡ��˰����������������Ժ���11�ţ��͡�����˰���ֹܾ����ʽ��˲�ӡ��˰�����֪ͨ������˰��[1994]025�ţ��Ĺ涨���Լ����ʽ���˲���Ӧ��ʵ���ʱ����ʱ������ĺϼƽ�����֮��������

����ҵ��δʵ���Ͻɳ��ʣ�����˲�������ʵ���ʱ����ʱ������Ľ�����Ҫ����ӡ��˰��

�����ˣ����պ���ֵ˰��“��ͬ��”���������ֵ˰

�ܾ���2016��4��25����Ƶ�����й�Ӫ���������߿ھ������ģ�����ӡ��˰��˰�������⡣

�������ί�·��ġ�֪ͨ����û���ᵽӡ��˰��˰�������⡣

��Ҫ��Ӫ����֮ǰ����һ���������ȷ��û�б仯������ִ�пھ�����ӡ��˰�����涨�����ݺ�ͬ���ؽ��ȷ����˰���ݡ���ͬ�����ؽ�����ֵ˰�ֿ�ע���ģ���������ֵ˰�ĺ�ͬ���ȷ����˰���ݣ�δ�ֿ�ע���ģ��Ժ�ͬ���ؽ��Ϊ��˰���ݡ�

��ʵ���У�����ͬΪӦ˰ƾ֤�������ӡ��˰�����˰����Ӧ���ǣ�

1.��ӡ��˰Ӧ��˰��ͬ���߾��к�ͬ���ʵ�ƾ֤��ֻ���ز���˰���Բ���˰�����Ϊӡ��˰�ļ�˰���ݣ�

���硿��������ͬ�У�ֻԼ�������˰30��Ԫ������“30��Ԫ”Ϊ��Ϊӡ��˰�ļ�˰���ݣ��Ʋ�����ͬ�������ǧ��֮һ��������

Ӧ����ӡ��˰˰��=30��Ԫ�w0.1%=300Ԫ

2.��ӡ��˰Ӧ��˰��ͬ���߾��к�ͬ���ʵ�ƾ֤���ȼ��ز���˰����ּ�����ֵ˰���ҷֱ���صģ��Բ���˰�����Ϊӡ��˰�ļ�˰���ݣ�

���硿��������ͬ�У�Լ�������˰30��Ԫ��˰��3.3��Ԫ�����Բ���˰���30��Ԫ��Ϊӡ��˰�ļ�˰���ݣ����Ʋ�����ͬ�������ǧ��֮һ��������

Ӧ����ӡ��˰˰��=30��Ԫ�w0.1%=300Ԫ

3.��ӡ��˰Ӧ��˰��ͬ���߾��к�ͬ���ʵ�ƾ֤�����ؽ���а�����ֵ˰����δ�ֱ���صģ��Ժ�ͬ���ؽ�����˰����Ϊӡ��˰�ļ�˰���ݡ�

���硿��������ͬ�У�ֻԼ�������˰33.3��Ԫ��Ϊ��������˰����Ժ�˰���33.3��Ԫ��Ϊӡ��˰�ļ�˰���ݣ����Ʋ�����ͬ�������ǧ��֮һ��������

Ӧ����ӡ��˰˰��=33.3��Ԫ�w0.1%=333

ɽ��һ��������������Ȩ���Ǽ�������,��Ȩ�ͻ��������ģ����۷����������Ѻû�Ʋ����������������ѳ���ͨT+cloud��

���������������������������˾��Ҫ��������U8cloud������T3�����Ѻû�ơ�����T+��(�������۷���绰��0531-82825553)