财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?仔细看了2019年新更改的内容,咦?在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个消息方便会计们的工作:现金流量表和所有者权益变动表明确了一些项目的填报口径。下面咱们一起来详细看看。

1

这7个变动,会计必须知道!

2019年度一般企业财务报表格式主要变动如下:

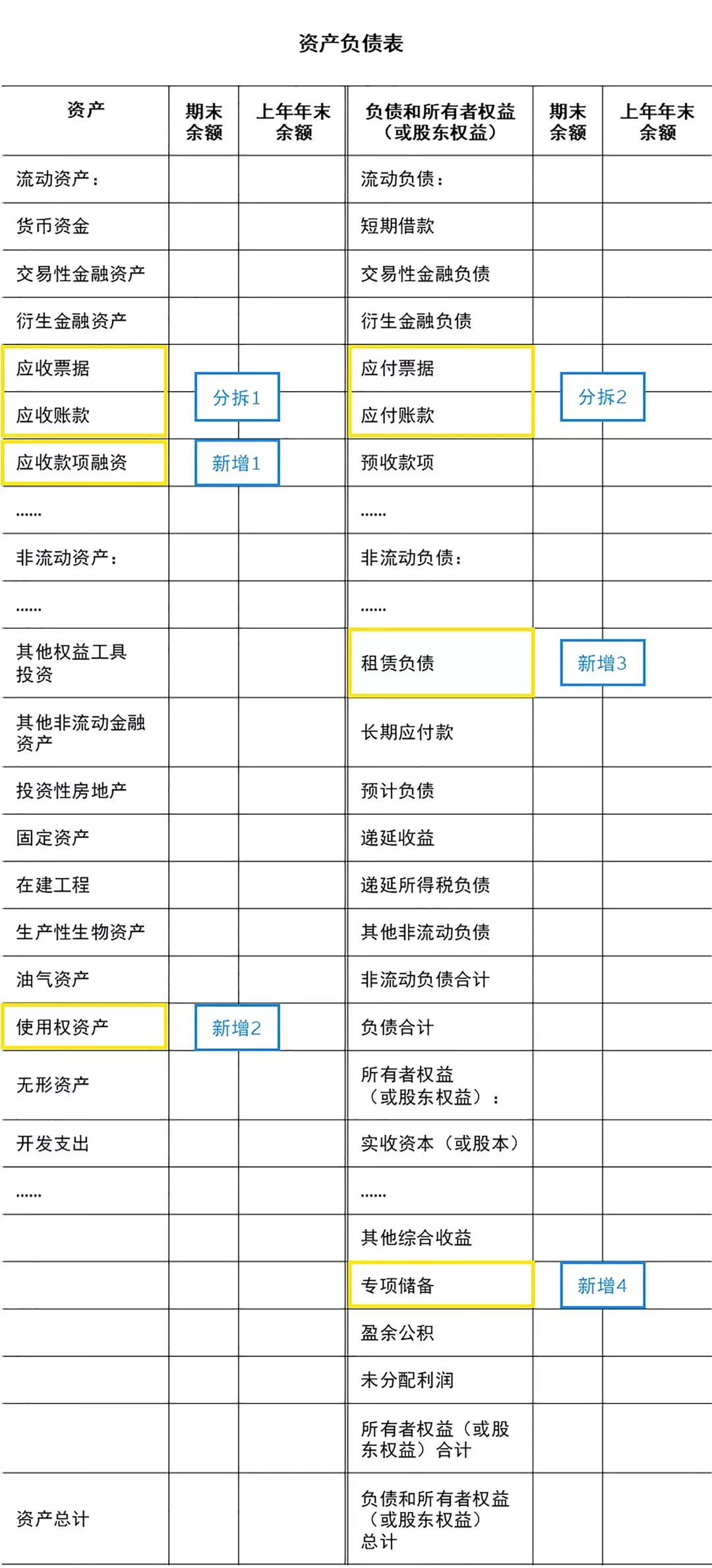

1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。(忍不住期待我们“高危”会计职业的福利也越来越好呢!)

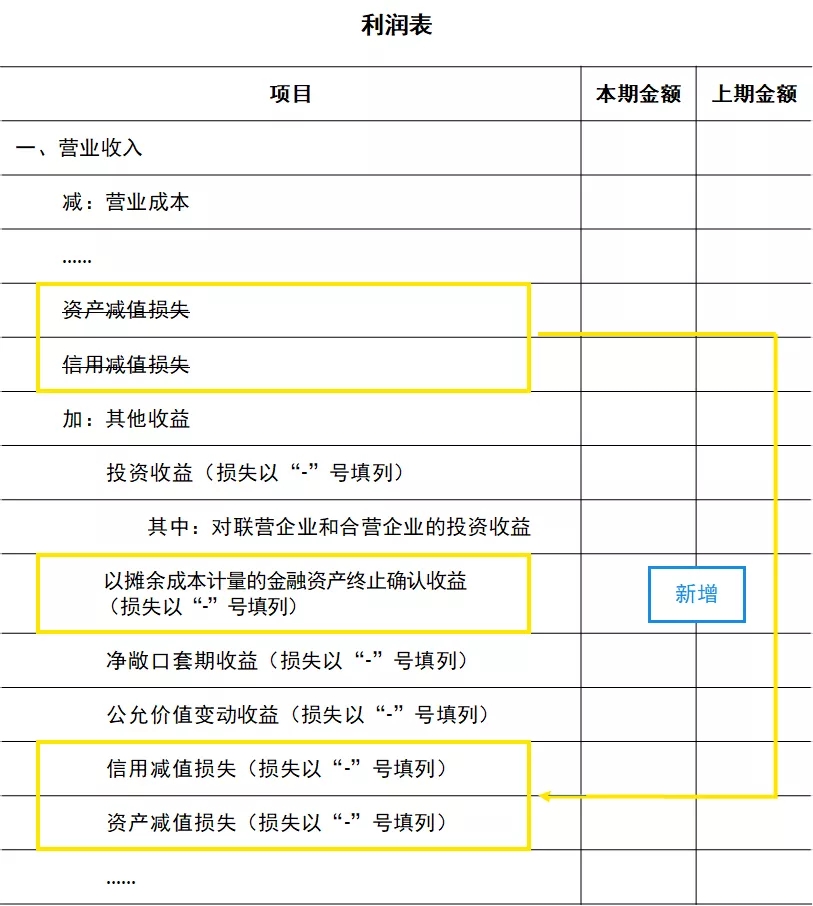

4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

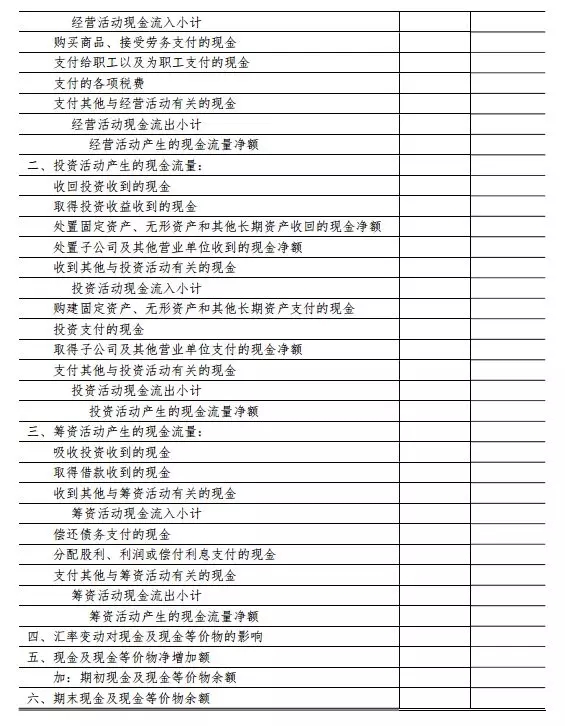

5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:

根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑!

2

政策原文

财政部

关于修订印发2019年度一般企业财务报表格式的通知

财会〔2019〕6号

为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。本通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

1、执行企业会计准则的非金融企业中,未执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表;

3、已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件1和附件2的要求对财务报表项目进行相应调整。

执行中有何问题,请及时反馈我部。

1.一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)

财 政 部

新版利润表:

新版现金流量表:

►“资产减值损失”项目位置移至“公允价值变动收益”下一行

一、资产负债表的变化

►“应收票据及应收账款”项目分拆为“应收票据”及“应收账款”两个项目

►新增“应收款项融资”项目反映以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等

►新增“租赁负债”项目反映承租人企业尚未支付的租赁付款额的期末账面价值

►补充“持有待售资产”、“持有待售负债”、“固定资产”、“在建工程”、 “长期应付款”、“递延收益”、“其他权益工具”项目说明

►自资产负债表日起一年内到期应予以清偿的租赁负债,在“一年内到期的非流动负债”项目中反映

►同一合同下的合同资产和合同负债应当以净额列示

——报表项目变化:一项新增,两项位置调整

►“资产减值损失”、“信用减值损失”项目位置移至“公允价值变动收益”之后

►补充 “研发费用”、“财务费用”项目下的“利息费用”和“利息收入”项目“其他收益”、“资产处置收益”、“营业外收入”、“营业外支出”、“(一)持续经营”和“(二)终止经营净利润”项目说明

三、所有者权益变动表的变化

►“其他权益工具持有者投入资本项目”:该项目反映企业发行在外的除普通股以外分类为权益工具的金融工具持有者投入资本的金额。

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)