1. 本章考情分析

本章内容在考试中所占分值不多,一般以客观题进行考核,近几年除2014年考核过计算题外,本章分值一般2分左右。

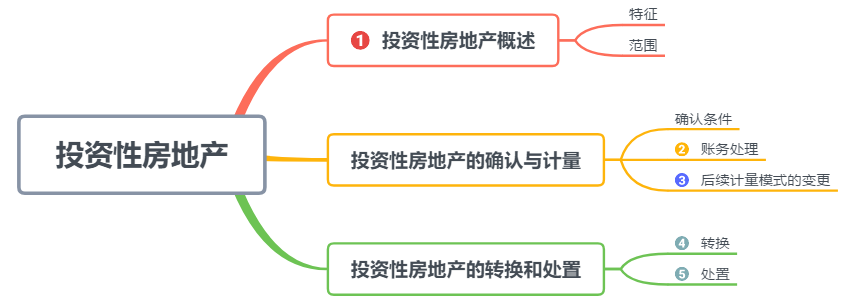

2. 本章基本框架

3. 本章重要考点

一、投资性房地产概述

定义:投资性房地产是指为赚取租金或资本增值或者两者兼有而持有的房地产。

特征:①投资性房地产是一种经营性活动;

②投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产

范围:①已出租的土地使用权(出租的地)

②已出租的建筑物(出租的房)

③持有并准备增值后转让的土地使用权(炒地皮)

【注意】可能出现的迷惑选项有:(不属于投资性房地产的)

1.计划用于出租但尚未出租的土地使用权

2.以经营租赁方式租入再转租给其他单位的土地使用权、建筑物

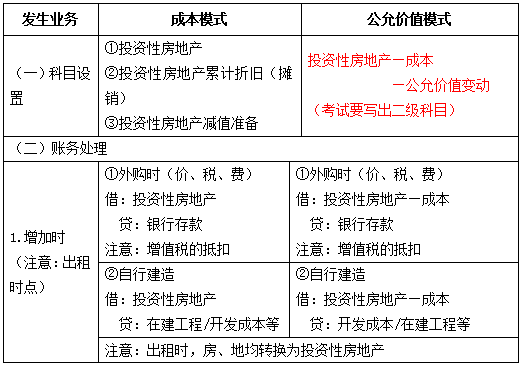

二、投资性房地产的账务处理

(一)投资性房地产的初始计量:按成本进行计量(★★★外购或自行建造:自租赁期开始日或用于资本增值之日起)

(二)投资性房地产的后续计量:有成本模式和公允价值模式两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

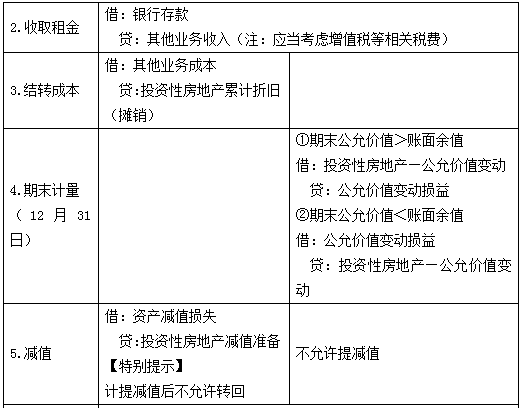

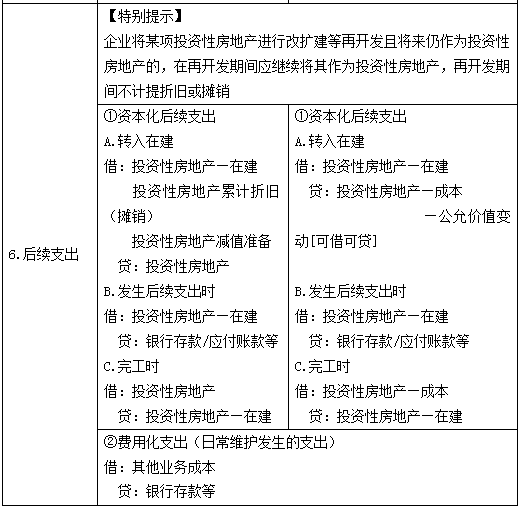

1.采用成本模式计量的投资性房地产(3个允许:允许提折旧、允许摊销、允许提减值准备)(已经计提的投资性房地产减值准备,不允许转回。)

2.采用公允价值模式计量的投资性房地产(3个不允许:不允许提折旧、不允许摊销、不允许提减值准备)

(1)只有存在确凿证据表明投资性房地产的公允价值能够持续可靠取得,企业才可以采用公允价值模式对投资性房地产进行后续计量。企业一旦选择采用公允价值计量模式,就应当对其所有投资性房地产均采用公允价值模式进行后续计量。

(2)采用公允价值模式计量的条件:

①投资性房地产所在地有活跃的房地产交易市场;

②企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

整理如下表:

三、投资性房地产后续计量模式的变更

①企业对投资性房地产的计量模式一经确定,不得随意变更。

②成本模式转为公允价值模式的,应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益(利润分配——未分配利润、盈余公积)。

③已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。

会计分录:

借:投资性房地产——成本 [转换日的公允价值]

投资性房地产减值准备

投资性房地产累计折旧(摊销)

贷:投资性房地产 [原账面余额]

利润分配——未分配利润 [倒挤,可借可贷]

盈余公积 [倒挤,可借可贷

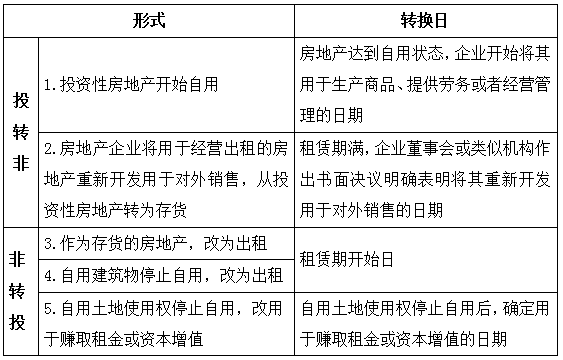

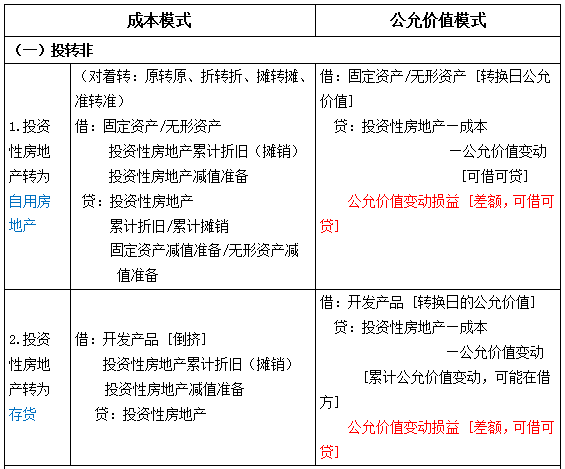

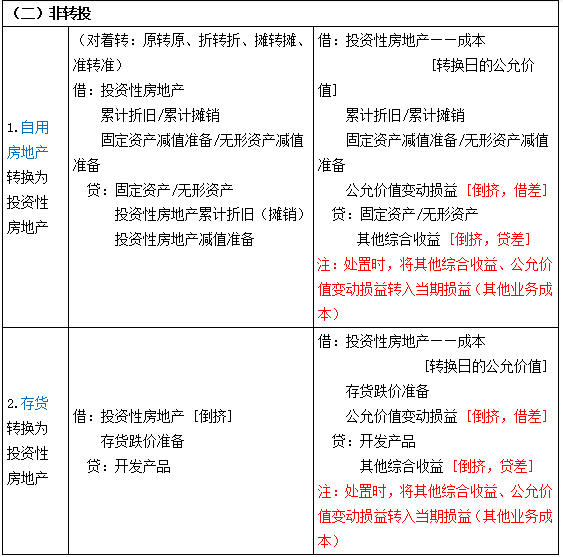

四、投资性房地产的转换(用途变更)

双向转换:

A.投资性房地产→非投资性房地产(以下简称投转非)

B.非投资性房地产→投资性房地产(以下简称非转投)

区分后续计量模式不同,转换日会计分录有区别:

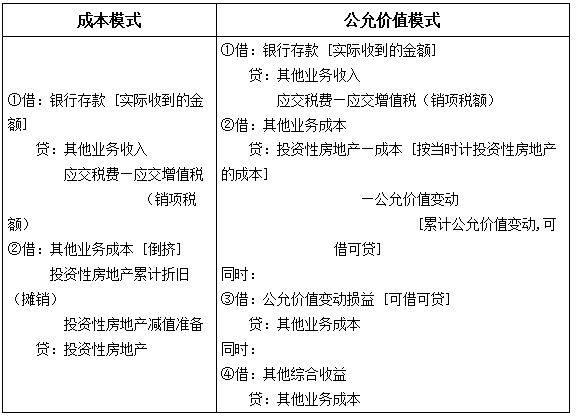

五、投资性房地产的处置(出售、转让、报废、毁损、非货币性资产交换等)

区分后续计量模式不同,处置日会计分录有区别:

处置投资性房地产影响当期营业利润的计算:

①成本模式下,影响当期营业利润的金额=

当期租金收入【其它业务收入】+处置收入【其它业务收入】-投资性房地产账面价值【投资性房地产成本-折旧(或摊销)-减值准备】

②公允价值模式下,影响当期营业利润的金额=

当期租金收入【其它业务收入】+处置收入【其它业务收入】-投资性房地产账面余额【成本±累计公允价值变动】+原转换日产生的贷方差额(由非投资性房地产转为投资性房地产时计入【其它综合收益】的金额)

5. 本章小结

(一)掌握投资性房地产的特征和范围

(二)掌握投资性房地产初始计量的核算

(三)掌握与投资性房地产有关的后续支出的核算

(四)掌握投资性房地产后续计量的核算

(五)掌握投资性房地产转换的核算

(六)掌握投资性房地产处置的核算

(PS:根据全书章节之间的关联性,我们把“第五章长期股权投资”调整到“第九章 金融资产”的后面细说,方便考生朋友们更高效的理解和掌握。)

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)