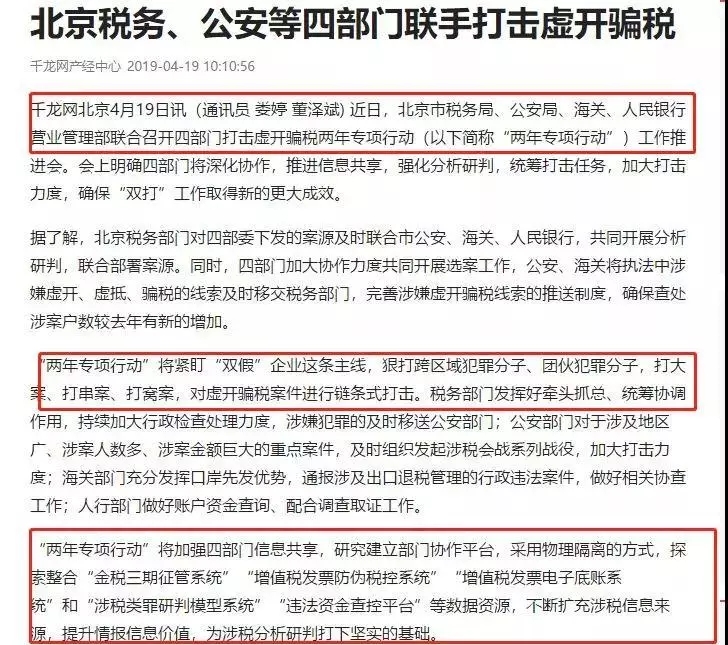

2019��4��19�գ�����˰�������IJ������ִ���鿪ƭ˰“����ר���ж�”�����ٿ�����λ������ϰ�Ҫע���ˣ��鿪��Ʊ�ѱ���������ǧ��Ҫ���н��ң�

����������һЩ�鿪��Ʊ�����̰������Դ�Ϊ�������������ɵľ����ߣ�ͬʱ�����������ٴθ����ǿ�����������鿪��Ʊ����Ϊ��������˾��ѣ�ǧ�����ð�գ�

1

��ȭ������

����“˰��+����+����+����”����ģʽ

2019��4��19�գ�����˰�������IJ������ִ���鿪ƭ˰“����ר���ж�”�����ٿ���������ȷ�IJ��Ž��Э�����ƽ���Ϣ������ǿ���������У�ͳ�������Ӵ������ȡ�

�������ѻ��ص㣺

1���鿪��Ʊ�Ļ��齫���ĸ�����һ���ж������������������˰��Ĵ�����ϵͳ������ϵͳ�������ʽ���ˮ������������Ҷ�������������

2���˴�ר��ǿ��ȷ���鴦�永��������ȥ�꣡�����аɣ�

3���ļ����������н��ṩ�ʽ��ѯ���永�ʽ������������˻����ܲ��ˣ������ص�ǿ��һ�£������˻��������ǹ�˾�˻��������鿪�ĸ����˻�Ҳ������飡

��������������

����һ��20���������ˣ���7�꣡

��ij�ͳ�ij�ܹ��ڸ�ij������“����Xɭ��ó����˾”������2013��11����2016��7�¼䣬����֪����*ɭ��ó����˾��23�ҹ�˾û��ʵ�ʻ��サ������£�Э��������ij��¼“����”���鹹��ͬ���ʽ����ˡ�������ֵ˰ר�÷�Ʊ������˰��ϼ�2.57��Ԫ��

����ϵ�ӷ����������䷸����ʵ��������������ձ���Ժ�о�:

���鿪��ֵ˰ר�÷�Ʊ��ֱ��д�����ͽ��7�ꡢ��������ʮ����Ԫ��

�����ձ�ҵ����δ��������˽ӵ��о�������ˣ���Ī����

��������60�����鿪����14�꣡

60���ְŮ���Է��Ӣ�������ۼ��鿪��Ʊ677�ţ�˰��2347��Ԫ������ȫ���Ѿ��ֿۣ����ѻ����ء�

��Ժ�о����������е�һ�м�����Ժ�����о��顷��2018����01�̳�6��Է��Ӣ���鿪��ֵ˰ר�÷�Ʊ���λ�����д�����ͽ��ʮ���ꣻ���鿪��ֵ˰ר�÷�Ʊ��д�����ͽ��ʮ���꣬��������Ȩ�����꣬���������������ʮ��Ԫ������ִ������ͽ��ʮ���꣬��������Ȩ�����꣬���������������ʮ��Ԫ��

������������256���鿪��ҵ��һ���Ա�����˾������

2019��3��15�գ�����˰���ֽܾ���ʡ˰���һ���Թ�����256���ش�˰��Υ������ҵ��ȫ���鿪��Ʊ������˾�����ش�����

���ա��л�����˰�����չ�����������ط��ɷ�����йع涨����������256����ҵȫ������˾�����ء�

“��������”����Ϣ����ȫ�桢��������Ҳ����Υ����Ϊ�������Σ���ҵ��������ҲԽ����Ҫ�ˡ��������ѳ����Ƽ�����ͨ“�û��”——�����Ʋ���������˰����˰����ܡ������ڴ����ݺ��˹����ܣ���������ʹ�ý�˰����ϵͳ��ͬ��ԭ������Ԥ�ȼ�ء����磬Ʊ���Ƿ�ͻ���������ת���ɱ����ã����������Ƿ������롢�ɱ�ͬ�ȱ䶯�ȵȡ�

2

��ѹ֮�£��鿪Ϊ���Ž���ֹ

1.����˰�ʺ�����˰�ʲ��ȣ��ϰ����ﲻƽ��

�еĹ�˾�ɹ�ԭ������ֵ˰����˰�ʵͣ�����ũ��Ʒ9%�����������ķ��÷�Ʊ�ܶ�Ҳ��С��ģ��������3%��Ʊ�������ܶ�ҵ��ѹ����ȡ�ò��˽��Ʊ�������Լ���˾�ӹ������۰���13%���ɣ��ⲻ��ƽ�Ĵ����������̣��ҵ�Ʊ���㰲ο��

���Ժܶ��ϰ�Ϊ���ֲ��Լ������������ֻ��ȥ�鿪��Ʊ��

2.����н�ʡ�����֧��û�з�Ʊ

�߹�Ա��н�ʡ����ս�˭��е���Щ��˰�����и�����ҵ�����ɡ��ô��ѵȵȣ���ɲ�������ҵ�СƱ���ܶ���ġ�

��Щ���ÿ�֧ȥ����㷢Ʊ����û��Ʊ�ֲ��ÿ۳���ֻ���鿪��

3.�ӷ���������ı��˻�����ûƱ��

ͬ�о���ѹ����ô�����������ɹ�ԭ���ϳɱ��ߣ��ɹ���Ա��ն���࣬���������Ա��ô���ˣ���ƨƨ�������Ժ���ȥ�ɡ��������б��˵����ɣ�������ԭ����DZ�����Ʊ��

4.��ҵ����˰��̫�࣬���ӵ�ɱ����Խ�˰��

�ֱ���������ô���ԡ��ϰ嶼��Ϊ����˰��ﻮ�������˼·��Ϊʲô���Dz���������

3

�������鿪��Ʊ

���ȴ�ȡ����ֵ˰��Ʊ��ҵ�IJ������Ͽ�����������������Ŷ��

1���������ǩ���ٺ�ͬ�����û�вɹ���ͬ��

2��û����ⵥ���������ⵥ����û����ص��շ����˵��ݣ�

3��������������Ŀ���ػ��ң���Ӧ��ϵ���壻

4����Ӧ���˿��ϳ��ڹ��˲�������ʽ���Դ������

5�������ж��˵��Ͽ����ʽ��ת�����Ϊ���ԣ�����������ת�أ�

6����ͻ�������ϵ��һ����“�ɹ�”“����”�⣬���κ�����������

7����ij���ͻ��ڲɹ�ʱ������Թ̶��ͼ��У��ʽ����Ƶ����

8���ɹ�������Լ��С�

���������ɵ㣬�ɽ�һ������ҵ��������λ�����������������������������ԣ�

1����Ӧ�̴���Ǹ���˽Ӫ���Ҿ�Ӫ��������������Щ��ҵ�У��е�δ���涨������죬�еľ�Ӫ�����ѹ����е����̲��ŵ�����

2����Ӫ��Χ�㡢Ʒ����ȫ���罨�����ϡ���硢����ԭ�ϡ���֯���ϡ�������������Ӳ�Ʒ���������ġ�ũ����Ʒ�Ȳ�һ���㡣

3��ע���ַ���첻�壬��ƴ���գ�����ʵ����

4���е���ҵ���������ڣ����ǵ����������Ž���Υ�����

������������Ӧ���������������飺

��һ������ҵ���Ƿ���ʵ���ڣ�

������������˰����غ�ʵ��˰��Ǽ����������˰��רҵ��ʿ����ֵ˰��Ʊ����α���м���һ���϶����鿪��ֵ˰��Ʊ����Ϊ����Ӧ���й������˽��г����顣

��֮���ڹ������û�У�Ʊ�����������һ�£�����ȡ�õ���ֵ˰��Ʊһ���ֿۣ���������Ʊ�ٿ����Ǽ�Ʊ�濪������Υ����Ϊ�����ܵ�������

���ȡ�õķ�Ʊ���������ɵ�����⣬Ӧ�ݻ�������걨�ֿ۽���˰���ʱ��˰�����������֤�������ǶԴ�����������dz��ڹ�����ͻ�俪Ʊ�����ơ������м��˺���Ϣ�ģ���Ӧ�ص�˲顣

4

2019������˱���ѧ���Ա�

�ϰ岻��˰��������˰�����߾����ˣ�������Ϊһ�������ҵ�ߣ����Ƕ��ġ��ϰ�һ��Ǯ�������鿪����Ҫѧ��ܾ���

�еĻ���˻�˵��“�ܾ��ˣ���û�й����ˣ��������ˣ����������ˣ�˭��Ҫ�㣿”�������������𣿿�������2λ90�������ˣ����˼����������ֵ����

��Ȼ���ֲ����˶���������ȥ���������Щ��˰�������DZ���֪����

��˰���գ�

1. ����α�졢���졢���䡢���������˲�������ƾ֤��

�������ȥ�ܶ��˶���Ϊ�dž��£���ʵ����������У����Υ�������϶���Υ����һ�����������ƾ֤Ӧ��˰���飬���ڲ鵽�����ء����������100�����˾�Ҫ����������ˡ�

2. �˲��϶���֧�����߲��С���������ﵽ100��

����˵���������������ࡢ�Ʒ��ôﵽ100������˰��ͻṫ���永���������ˡ�

3. �鿪��ֵ˰ר�÷�Ʊ�����鿪����ƭȡ������˰����200��Ԫ��

������ƱΣ�������������Բٰ�Ļ���ǣ����ְɡ�˰��鴦���ǹ�˾��ͬʱ��Ҳ���永��ƽ��ʾ������

4. ��ҵΥ���ˣ������εĻ��Ҫ��ʾʲô��

����Υ��������Ϣ�����취�Ĺ涨������ֱ�����εIJ�����Ա�������Ա�����֤���뽫��˰��ֹ�ʾ��������Ա���ģ����������������ҹ����Ļ�������ò�����Ӱ����

5. ���˺������������ܶ�Ҫ�鷳�ˣ�

�������ڳ���ǰδ���չ涨����Ӧ��˰����ɽ�����ṩ��˰�����ģ�˰����ؿ������ݡ��л�����˰�����չ����������йع涨��֪ͨ���뾳����������ֹ������������˾��˰��û�н��ɣ��������û�ţ�����˵���������������Ӱ�����

6. ˰��Υ���������ţ��Ժ���������ˣ�

�Թ������ش�˰��Υ��������Ϣ��˰����ؿ������ݡ�����ҵ�������������йع涨�����Ż���ͨ���������ڻ����������Ųο�ʹ�á��Dz��Ǹо���͵©˰��ˣ�����кܶ�����֮������

һ������Ϊ��͵˰�У��������εĻ����Ժ�������������Ѷ����ء�

7. ����߷�����ҵ��¼

֮ǰ������Ϊ͵˰���������εIJ������ˣ����ڽ�˰�����Ѿ������˸߷�����˰�˿⣬ֻҪ��Щ��Ϊ������Ʊ������������ģ��Ժ��˰���ܴ������衣

8.�ܶ�С��ҵ�����������Ǹ���ƣ�������˰�걨����ʱ��Ī���еij�Ϊ�˲������ˡ�

�����������ǩ���֣�����Ҫ�����εİ���

�����������֣�����ѣ��������ˣ��ط���Ӫ����ҵ�ſ���ȫ���õľ�Ӫ�������Ա�ſ�������ҵʡ�ģ��ü��˷��ģ�

ɽ��һ��������������Ȩ���Ǽ�������,��Ȩ�ͻ��������ģ����۷����������Ѻû�Ʋ����������������ѳ���ͨT+cloud��

���������������������������˾��Ҫ��������U8cloud������T3�����Ѻû�ơ�����T+��(�������۷���绰��0531-82825553)