“加计抵减”是一个新名字,不同于原来我们熟悉的“加计扣除”。“加计抵减”是最新出现在增值税中,他是针对主营业务为四项服务(邮政服务、电信服务、现代服务、生活服务)的纳税人,按进项税额加计10%抵减应纳税额。

加计扣除VS加计抵减

会计千万别弄混了

“加计扣除”在增值税里,它主要出没于农产品扣除相关政策中,是国家为了避免农产品深加工企业因进项税额抵扣减少而增加税负采取的应对措施。

“加计抵减”是最新出现在增值税中,他是针对主营业务为四项服务(邮政服务、电信服务、现代服务、生活服务)的纳税人,按进项税额加计10%抵减应纳税额。

是不是有点糊涂了?

不用怕,济南用友带领大家理理清楚。

首先给大家看看“加计扣除”与“加计抵减”的相关政策~

第一条 企业所得税安置残疾人职工工资的“加计扣除”具体政策:

《关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财政部 国家税务总局财税[2009]70号)企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

某企业2018年残疾职员的应发工资50000元,年终奖10000元,缴纳五险一金单位承担部分15000元,在企业所得税汇算时,企业所得税应纳税所得额调减金额=50000+10000=60000元。按25%的税率计算,相当于少缴纳了1.5万元的税款。

Tips:残疾职工工资是指企业实际发放的工资薪金总和,包括计时工资、计件工资、加班工资、奖金、补贴与津贴,但是不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。五险一金个人承担部分也是包含在内的哦~

第二条 企业所得税研发费用的“加计扣除”具体政策:

《关于提高研究开发费用税前加计扣除比例的通知》(财政部 税务总局 科技部财税〔2018〕99号)企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

某企业2018年的研发费用是100万元,在2019年汇算清缴时,单就研发费用在计算抵扣费用是就能抵扣175万元,按25%的税率计算,相当于少缴纳了18.75万元的税款。

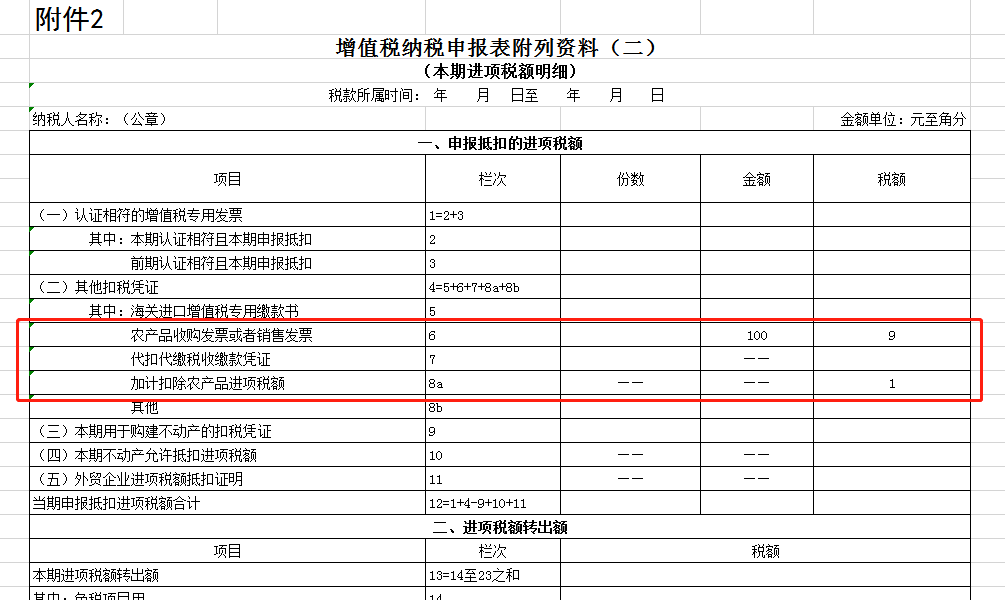

第三条 购进农产品的进项税额“加计扣除”,具体政策:

《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条规定,“纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。”

举个例子,你是生产加工13%税率货物的公司,2019年4月购进100万元农产品,发票注明的进项税额是9万元,这笔业务您单位实际进项税额=100*10%=10万元。申报表填列方式如下:

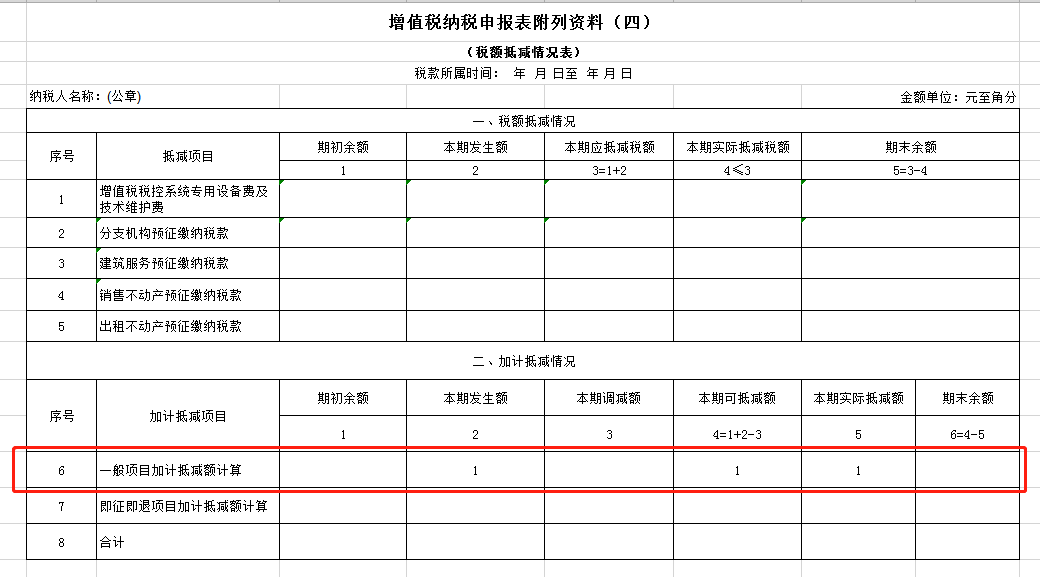

第四条 四项服务行业的进项税额“加计抵减”,具体政策:

《 关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署2019年第39号公告)自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。本公告所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

假设从事酒店服务行业,2019年4月取得总收入200万元,其中餐饮服务收入120万元,取得进项发票税额合计10万元。四项服务收入占比=120/200=60%>50%,可以享受加计抵减,抵减额=10*10%=1万元。申报表填列方式如下:

购进农产品直接销售扣除率为9%,而将农产品用于深加工扣除率为10%,两者的差异1%可以理解为加计扣除,而加计的对象是进项税额。而加计抵减,则指的是允许符合条件的行业在所抵扣进项税额的基础上加计10%,看上去似乎对象仍然是进项税额,但透过现象看本质之后,会发现事实上它真正抵减的是应纳税额。

能否享受这项优惠政策的关键,在于企业有没有应纳税额所以在留抵税额退税它是无法享受的。最重要的是,加计抵减政策还有一个执行起止日期。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

所以,两种税收优惠措施表面似乎相同,但内里完全不是同一回事,你清楚了吗?还有什么想看的,可以给济南用友留言哦~

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)