以前总说“发票是唯一合法扣除凭证”,但在2018年6月6日之后就不一定了,国税总局发布了《企业所得税税前扣除凭证管理办法》,更加注重业务的真实发生,强调实质重于形式原则。随着申报表的逐一填报完毕,汇缴工作也即将进入尾声,相关扣除凭证也需妥善保存,本期就来说说——申报期结束后哪些资料需要留存备查?济南用友从5大方面做了详细的梳理,希望能解决您工作中遇到的难题。

合法性、关联性、真实性

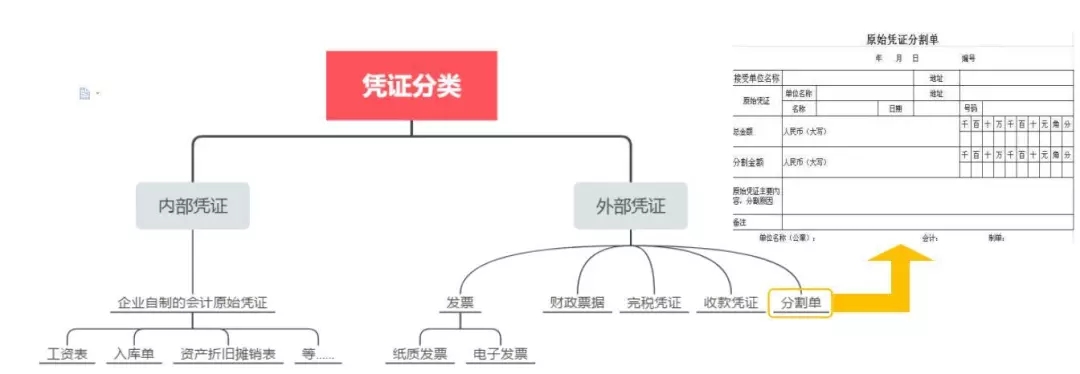

凭证有哪些分类

(温馨提示:移动端图片较小,可点击图片查看,或将手机横向阅读)

(温馨提示:移动端图片较小,可点击图片查看,或将手机横向阅读)

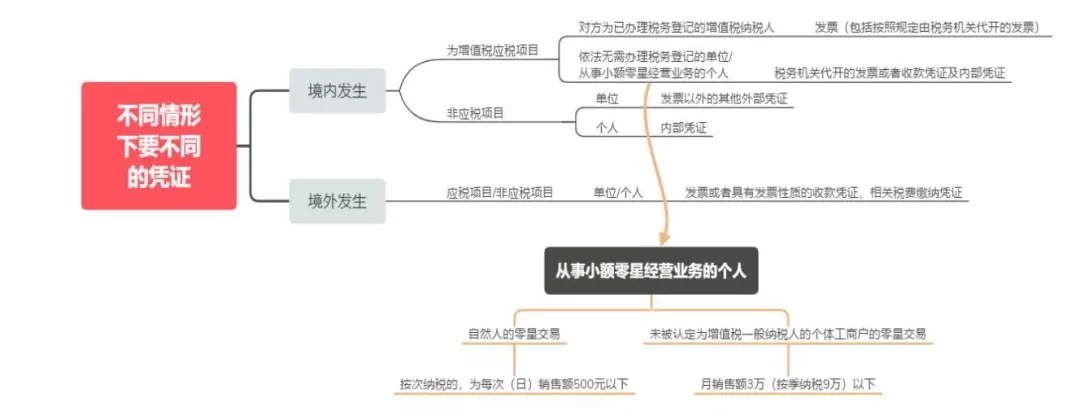

不同情形下取得的凭证

《管理办法》第十二条规定:

企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(以下简称“不合规发票”),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称“不合规其他外部凭证”),不得作为税前扣除凭证。

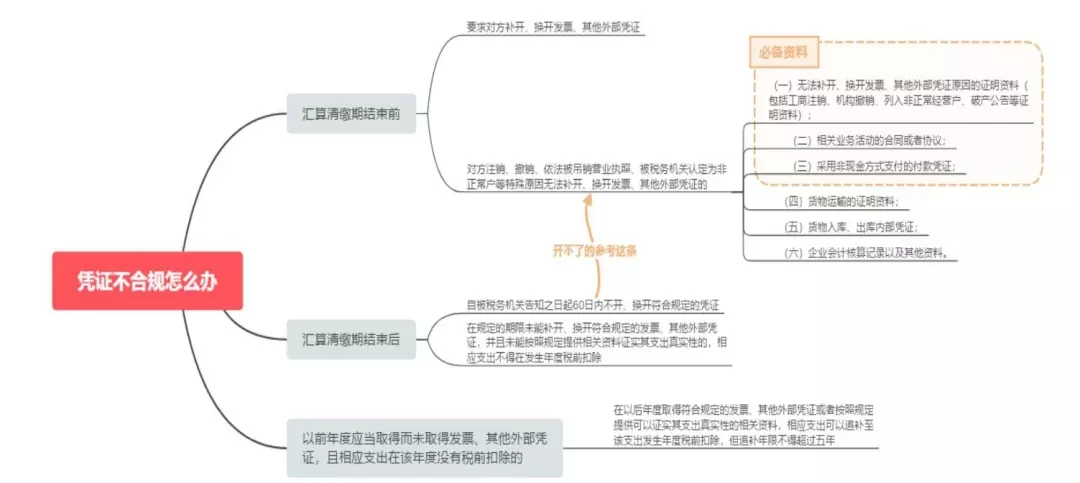

凭证不合规怎么办?

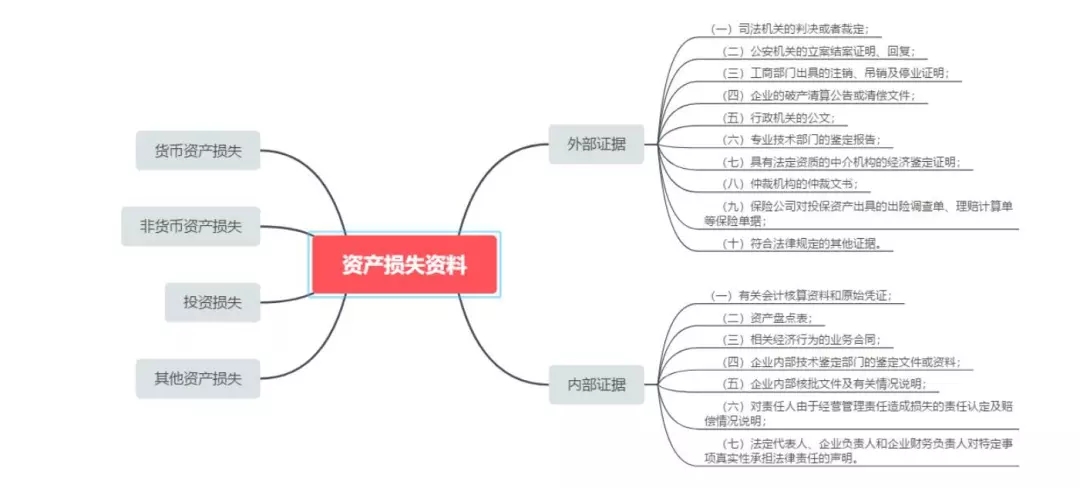

申报结束后哪些资料需留存备查?

申报结束后哪些资料需留存备查?

到这里,就是济南用友给大家带来的汇缴系列所有内容,看完干货满满的这四期你收获了多少?希望能在汇缴工作中给大家帮上一点小忙。接下来济南用友将持续给大家带来更多原创的好内容,不要错过哟~

到这里,就是济南用友给大家带来的汇缴系列所有内容,看完干货满满的这四期你收获了多少?希望能在汇缴工作中给大家帮上一点小忙。接下来济南用友将持续给大家带来更多原创的好内容,不要错过哟~

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)