那么具体有哪些变化?

4月补开16%的发票后5月如何申报?

接下来小编带领大家了解增值税申报的那些事儿。申报表的具体变化&注意点、填写方法,以及4月补开16%的发票后5月如何申报等问题。

看透增值税申报之

附表一的变化填写方法

国家税务总局公告2019年第15号规定,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

怎么理解?看下面案例。

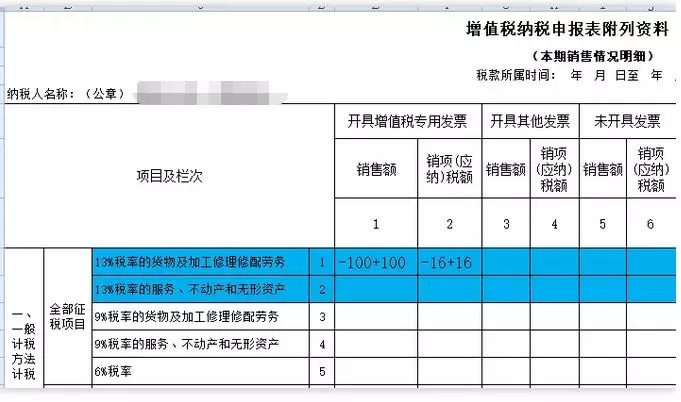

4月1日后,纳税人发生销货退回、开票有误、应税服务终止或者销货部分退回及发生销售折让按原税率开具红字发票以及申报表的填写示范。

供应商4月收到退回发票后,直接在开票系统申请红字通知单并开具红字发票,金额-100,税额-16,同时开具一张正确的发票,金额100,税率16%,税额16。

国家税务总局公告2019年第14号规定,增值税一般纳税人(以下称纳税人)在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

为了方便展示过程,下面申报列明具体填写数据的过程。其实就是把一正一负合并填写到对应栏次的13%栏次即可。

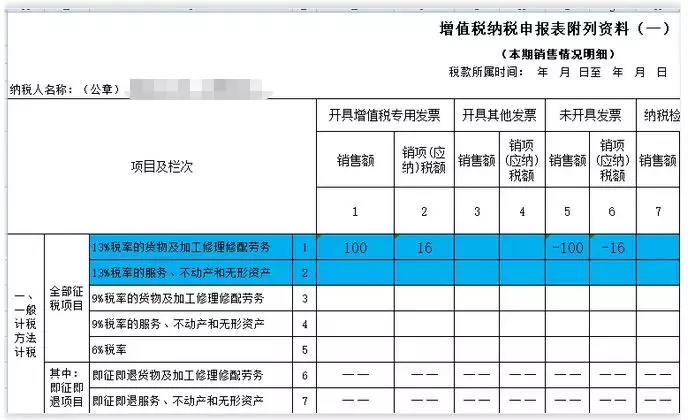

4月1日之前按未开票收入申报后,4月份补开16%、10%发票的增值税申报填写实例。

国家税务总局公告2019年第14号规定,纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

申报表填写如下:

5月份申报填写:16%的对应填写13%栏次。

看透增值税申报之

附表二的变化填写方法

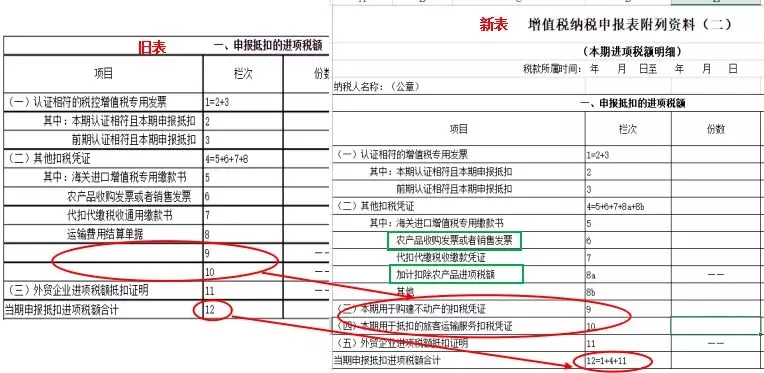

【财政部 税务总局 海关总署公告2019年第39号】规定“纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额”

第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

这里的变化主要应对两个新政策:

【财政部 税务总局 海关总署公告2019年第39号】规定4月1日起,不动产分期抵扣政策不再执行,而采用一次性抵扣方式。

小好有话说:

营业季度收入小于等于30万自动生成免交增值税和回冲税金凭证; 如果营业季收入大于30W,系统会自动给出提示是否还需要继续结转。

原《增值税纳税申报表附列资料(四)》表式内容中,增加“二、加计抵减情况”相关栏次。

这个主要是应对新政策。自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

这个表是满足条件的纳税人统计记录用于加计抵减的表。满足什么条件呢?看到这里又懵了?

PS:如果你判断自己满足,那么应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》

还有更多问题请联系山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)