企业所得税小型微利企业

季度申报注意事项

1.企业类型选择“跨地区经营汇总纳税企业分值机构”的,不填报“按季度填报信息”所有项目。

2.按月申报的纳税人,在季度最后一个属期的月份填报。

3.必须填报项目:

季初从业人数、季末从业人数

季初资产总额(万元)、季末资产总额(万元)

国家限制或禁止行业

小型微利企业

A企业是指从事国家非限制和禁止行业的企业,从业人数不超过300人、资产总额不超过5000万元。

2019年第一季度应纳税所得额为250万元。

2019年第一季度预缴企业所得税=100*25%*20%+150*50%*20%=20万元

1.本项下所有项目按季度填报。实行核定应纳所得税额方式的纳税人仅填报“小型微利企业”选项。

2.实行核定应税所得率方式的纳税人,按照从业人员数、资产总额、应纳税所得额填报享受。

3.实行核定应纳所得税额方式的纳税人,由税务机关在核定应纳所得税额时进行判断并告知纳税人。

B企业是指从事国家非限制和禁止行业的企业,从业人数不超过300人、资产总额不超过5000万元。

2019年第一季度收入为600万元。按收入核定应税所得率为10%。

2019年第一季度应纳所得税额=600*10%=60万元(12行填报)

见面前应纳税额为60*25%=15万元(14行填报)

减免后应纳税额为60*25%*20%=3万元(17行填报)

减免企业所得税15-3=12万元(15行填报)

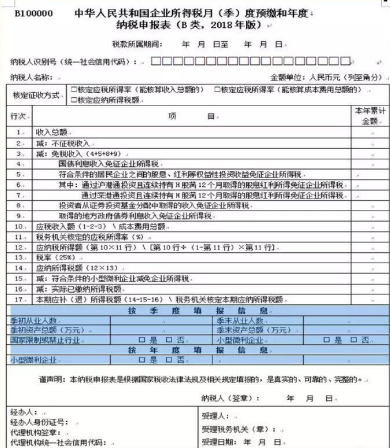

《减免所得税优惠明细表》

(A201030)第1行填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

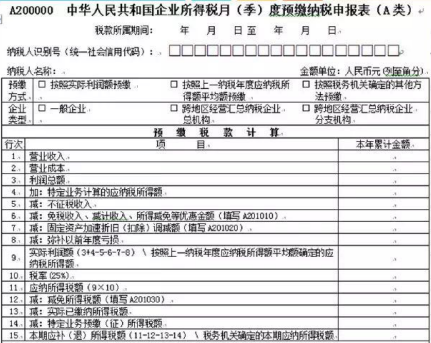

本行填报根据本期《中华人名共和国企业所得税月(季)度预缴纳税申报表(A类)》

(A200000)第9行计算的减免企业所得税的本年累计金额。250万计算出来的减免企业所得税的金额就是42.5万

常见问题与解答

Q1.小型微利企业和小规模纳税人是一个概念吗?

A1.不是。小型微利企业没有一般纳税人和小规模纳税人的区分。符合条件时享受企业所得税优惠。一般纳税人符合条件也可以是小型微利企业。

Q2.这些优惠政策也适用于核定征收的小型微利企业吗?

A2. 当然!符合规定条件的小型微利企业,无论采取查账征收还是核定征收方式,均可享受小型微利企业所得税优惠政策。实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要条件定额的,有主管税务机关按照程序调整,并及时将调整情况告知企业。

Q3.享受优惠前需要申请或者备案吗?

A3.无需专门申请,以报代备。详情参考《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》2019年2号公告

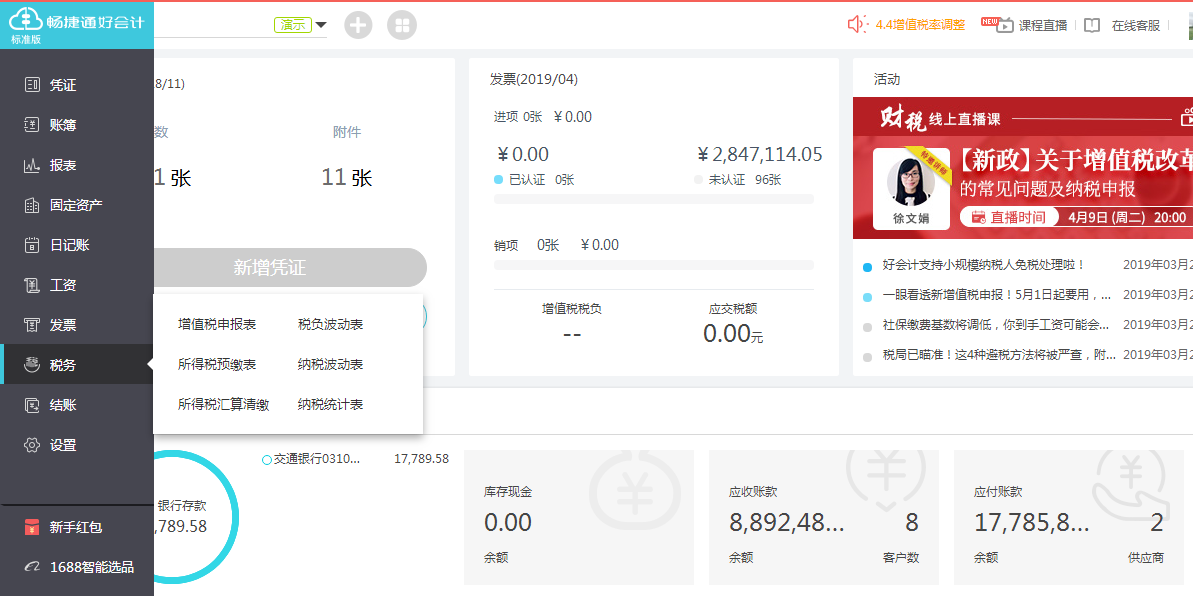

济南用友有话说

在金税三期的监控下,企业所得税申报的营业收入,会与财务报表收入、增值税开票收入进行比对。畅捷通好会计的【开票收入与财报收入预警】指标监控可预警跨税种收入数据不符,预防企业所得税和增值税纳税风险。

Q4.享受小型微利企业所得税优惠的企业是否可以按月预缴?

A4. 不可以。根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》2019年2号公告可参考内容如下:

(三)小型微利企业所得税统一实行按季度预缴。

(四)按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

Q5.在预缴企业所得税时享受优惠,汇算清缴时发现不符合条件,那怎么办?

A5. 小型微利企业在预缴时享受了优惠政策,但年度汇算清缴时超过规定标准的,应按规定补缴税款。

Q6.即将开始的汇算清缴小型微利企业所得税优惠如何享受?

A6 使用2018年度标准进行判断享受。《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号)在2018年度企业所得税汇算清缴结束后废止

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、

济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)