那么,可以作为进项税抵扣凭证的有哪些?进项税额又如何计算?12366纳税服务热线近日就相关问题作了解答。同时,本文中会具体举例介绍,更有新政抵扣的8项注意,快来往下看吧。

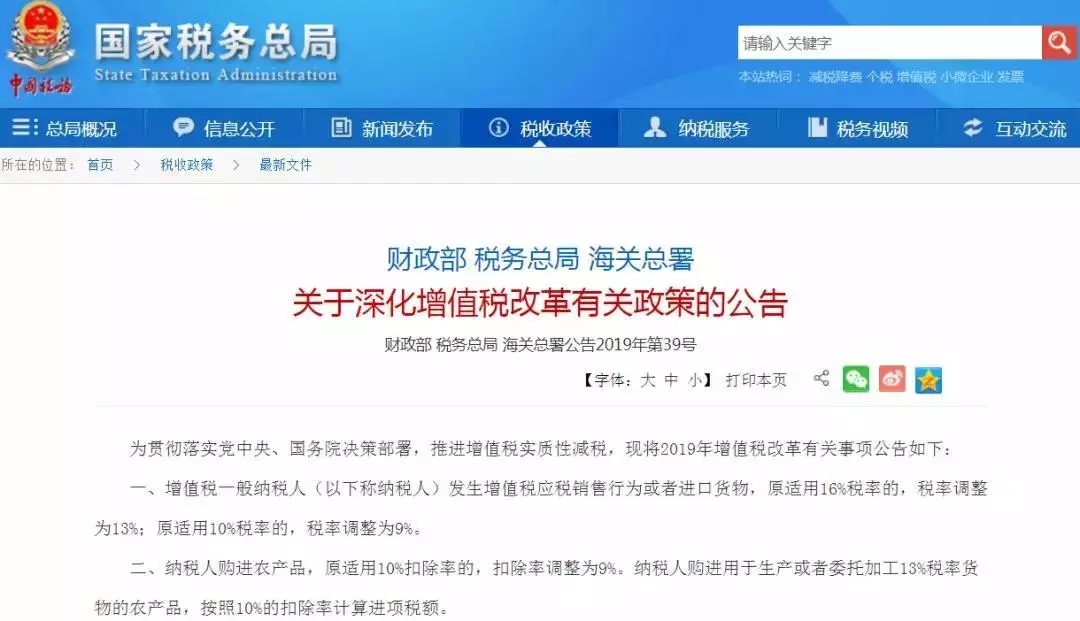

政策公告:

如果取得专用发票当然按专用发票抵扣规则抵扣,勾选确认,增值税改革政策中,除了对各行业税率有大调整之外,其中还扩大了增值税抵扣范围,公布了纳税人旅客运输服务中取得的增值税发票,允许抵扣销项税额。

Q1:增值税一般纳税人购进国内旅客运输服务,能否抵扣进项税额?

答:可以。自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

Q2:增值税一般纳税人购进国际旅客运输服务,能否抵扣进项税额?

答:不能。纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。相应地,购买国际旅客运输服务不能抵扣进项税额。

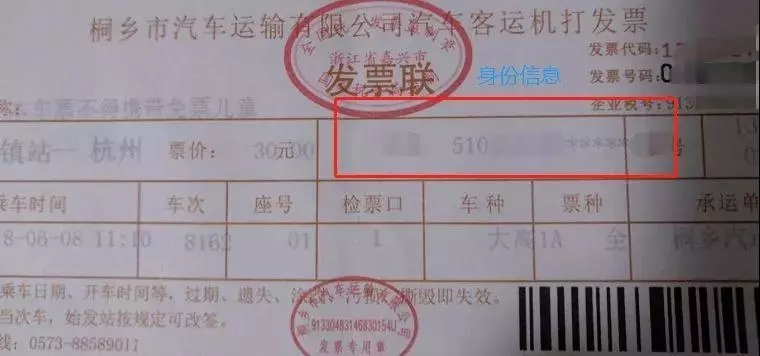

Q3:是否只有注明旅客身份信息的客票,才能作为进项税抵扣凭证?

答:是的。按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

Q4:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有哪些种类?

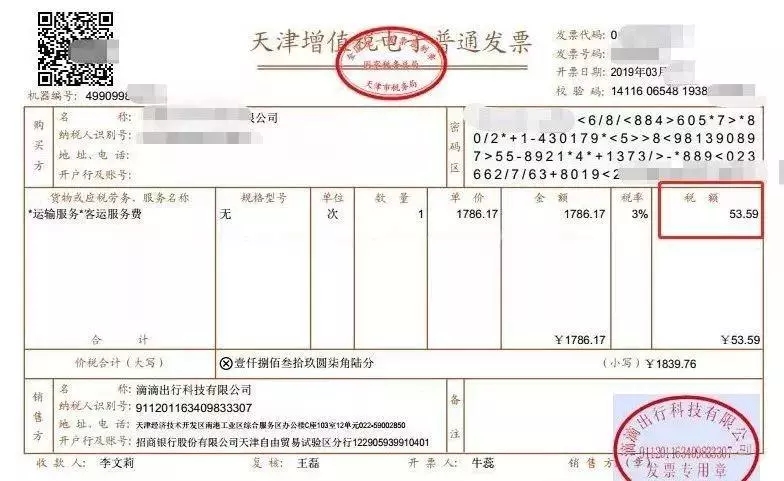

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

Q5:增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,如何计算进项税额?

答:增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,进项税额为发票上注明的税额。

Q6:增值税一般纳税人购进国内旅客运输服务取得航空运输电子客票行程单的,如何计算进项税额?

答:取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

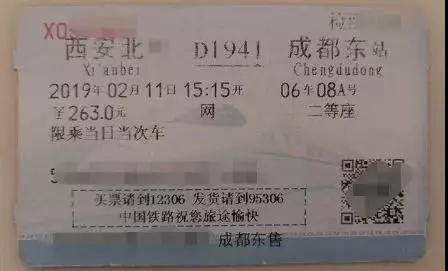

Q7:增值税一般纳税人购进国内旅客运输服务取得铁路车票的,如何计算进项税额?

答:取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

Q8:增值税一般纳税人购进国内旅客运输服务取得公路、水路等客票的,如何计算进项税额?

答:取得注明旅客身份信息的公路、水路等客票的,按照下列公式计算进项税额:

公路、水路旅客运输进项税额=票面金额÷(1+3%)×3%

小编有话说

政策解读有我们,了解政策后的实际工作也有【畅捷通好会计】助力,针对计算劳务报酬,开发票、缴纳个税、申报等问题,小好手到擒来。小好的【发票稽核】功能,能够对进销项发票自动稽核对比,预警负库存。避免金税三期电子底账库通过发票来监控企业库存及销售商品匹配情况的预警,从而引起税务机关的关注。

,简化工资个税核算流程的同时,根据新个税法【累计预扣法】计算个税,自动生成【个人所得税扣缴申报表】,合理节税。

如果取得专用发票当然按专用发票抵扣规则抵扣,勾选确认,但是我们很清楚,日常取得旅客运输服务的发票基本很少有专用发票的。可能有些大型企业集中为职工订购机票,集中结算,可以要求取得增值税专用发票,其他的基本无法取得专用发票。

1、取得增值税电子普通发票的,为发票上注明的税额。

财税2016年36号文附件2规定,一般纳税人发生公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。可以选择适用简易计税。

运输服务含这些项目:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

8个抵扣提醒

<section class="_135editor" style="color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont,; max-width: 100%;" justify;="" sans-serif;="" arial,="" yahei",="" "microsoft="" ui",="" yahei="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" neue",="" helvetica="" 0.544px;="" none;"="" 0px="" normal;="">

1、纳税人购进国内旅客运输服务,才可以计算抵扣增值税。

2、票据取得日期为4月1日后的才可以抵扣增值税。

3、对于专门用于福利、招待、免税项目活动的出差客票不得计算抵扣。

4、车票取得增值税电子普通发票的,为发票上注明的税额来抵扣增值税。

5、对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣。

6、取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额,航空运输电子客票行程单可抵扣的信息是票价+燃油附加费。

7、车票抵扣不是按照车票的全额,而是先换算为不含税金额,再乘以适用增值税征收率。

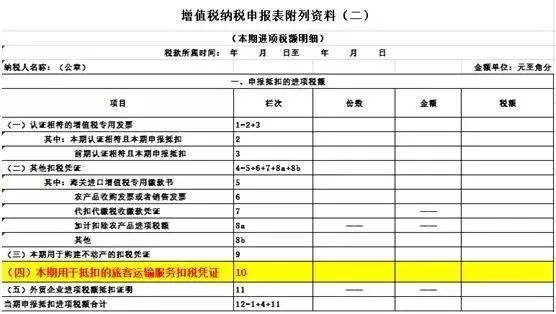

8、车票计算抵扣的增值税应填写在增值税申报表附列资料(二)第10行:

山东一友是济南用友授权五星级代理商,授权销售服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、畅捷通好生意。(用友销售服务电话:0531-82825553)