3月20日国务院会议确定了增值税降税率的一系列配套减税优惠,大家应该怎么理解呢?我来帮你“消化”一下。

1、进一步扩大进项税抵扣范围,将旅客运输服务纳入抵扣范围。

问:旅客运输服务往往没有增值税专用发票,那以什么作为抵扣凭证呢?

答:旅客运输服务很有可能依现行通行费的抵扣方式,根据客票上注明的金额÷(1+3%)×3%计算抵扣进项。具体待财政部进一步明确。

2、将购进的不动产进项税由分2年抵扣改为一次性抵扣,增加纳税人当期可抵扣进项税。

问:如果接下来不动产进项改为一次性抵扣了,那么我们之前已分期抵扣的项目该如何操作?

答:不动产进项税额从分期抵扣改为一次性抵扣,我们并不陌生,去年对新购入的500万以下的机器、设备不是规定一次性扣除吗?同理,对原来没有抵扣完的“待抵扣”可以在今年进行抵扣。

3、对主营业务为邮政、电信、现代服务和生活服务业的纳税人,进项税额加计10%抵扣,政策期限截止到2021年底,确保行业税负只减不增。

问:这里的加计10%抵扣怎么理解?

答:之前有加计扣除,现在有加计抵扣。其实,我们也并不陌生。比如:您是邮政、电信、现代服务和生活服务业的纳税人,这个月取得的进项税额为100万元。那么现在允许您按110万元进行抵扣。

4、对纳税人新增的留抵税额,按有关规定予以退还。

问:这里的“新增”怎么理解?

答:理解这里的“新增”,应当是今年新增的增值税留抵税额。去年的留抵税额怎么办?部分行业(装备制造等先进制造业、研发等现代服务业和电网企业)2018年的留抵税额已允许退还了。参考财税[2018]70号。

5、调整部分货物服务的出口退税率。

这个好理解,随着增值税税率的调整,相应的退税率也会随着调整。

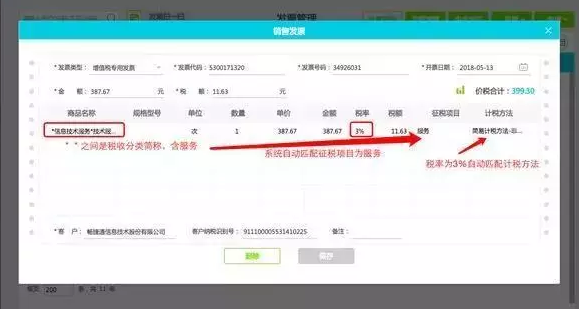

今年以来,降税减负政策一波又一波的来,对企业来说着实是个好事儿。但税率的调整,也预示着要修改税率参数,有些智能软件已经能适应政策,灵活匹配新税率,比如:智能软件【好会计】。

好会计发票征税项目、计税方法系统提供默认值,更准确的自动填写增值税申报表,无需会计再重新计算。

6、对延续2018年到期的公共租赁住房;农村安全饮水安全工程建设运营;国产抗艾滋病药品的税收优惠政策。

一、公共租赁住房税收优惠。

1、继续对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

2、继续对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房经营管理单位购买住房作为公共租赁住房,免征契税、印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税。

3、继续对企事业单位、社会团体以及其他组织转让旧房作为公共租赁住房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。

4、企事业单位、社会团体以及其他组织捐赠住房作为公共租赁住房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

个人捐赠住房作为公共租赁住房,符合税收法律法规规定的,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

5、继续对符合地方政府规定条件的低收入住房保障家庭从地方政府领取的住房租赁补贴,免征个人所得税。

6、继续对公共租赁住房免征房产税。对经营公共租赁住房所取得的租金收入,免征增值税。

二、农村饮水安全工程建设运营税收优惠

1、继续对饮水工程运营管理单位为建设饮水工程而承受土地使用权,免征契税。

2、继续对饮水工程运营管理单位为建设饮水工程取得土地使用权而签订的产权转移书据,以及与施工单位签订的建设工程承包合同免征印花税。

3、继续对饮水工程运营管理单位自用的生产、办公用房产、土地,免征房产税、城镇土地使用税。

4、继续对饮水工程运营管理单位向农村居民提供生活用水取得的自来水销售收入,免征增值税。

5、继续对饮水工程运营管理单位从事《公共基础设施项目企业所得税优惠目录》规定的饮水工程新建项目投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

三、国产抗艾滋病药品的税收优惠:继续对国产抗艾滋病病毒药品免征生产环节和流通环节增值税。

7、从2019年1月1日到2022年底,对企业用于国家扶贫开发重点县的扶贫捐赠支出,在计算应纳税所得额时,据实扣除。

8、对符合条件的扶贫货物捐赠,免征增值税。

从2019年开始对贫困人员就业开设优惠政策,企业招用建档立卡贫困人员可以在3年内按实际招用人数每人每年6000元+上浮30%的优惠政策(财税[2019]22号)。对扶贫开发重点县的扶贫捐赠支出,允许税前据实扣除。对符合条件的扶贫货物捐赠,免征增值税

9、自2019年1月1日至2021年底,对污染防治第三方企业,减按15%税率征收企业所得税。

环境污染第三方治理(以下简称第三方治理)是排污者通过缴纳或按合同约定支付费用,委托环境服务公司进行污染治理的新模式。

基本原则

1、坚持排污者付费。

2、坚持市场化运作。

3、坚持政府引导推动。

主要目标:到2020年,环境公用设施、工业园区等重点领域第三方治理取得显著进展,污染治理效率和专业化水平明显提高,社会资本进入污染治理市场的活力进一步激发。环境公用设施投资运营体制改革基本完成,高效、优质、可持续的环境公共服务市场化供给体系基本形成;第三方治理业态和模式趋于成熟,涌现一批技术能力强、运营管理水平高、综合信用好、具有国际竞争力的环境服务公司。

山东一友是济南用友授权五星级代理商,授权销售服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、畅捷通好生意。(用友销售服务电话:0531-82825553)