本公告第一条明确,增值税一般纳税人在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

本公告第二条明确,纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原16%、10%适用税率补开。

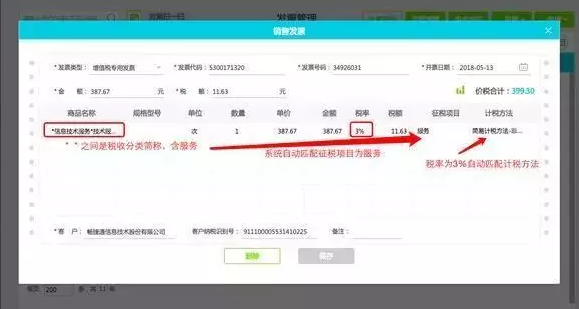

税率调整,预示着要修改税率参数,有些智能软件已经能适应政策,灵活匹配新税率,比如:智能软件【好会计】。

2019年4月份公司财务部门取得一张员工小王的出差高铁票218元,请问能否抵扣增值税?

账务:报销火车票

应交税费-应交增值税(进项税额)18元

注意:

2.取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额;

4.对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣;

政策:

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

1.取得增值税电子普通发票的,为发票上注明的税额;

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

为贯彻落实党中央、国务院关于减税降费的决策部署,进一步优化纳税服务,减轻纳税人负担,现将调整增值税纳税申报有关事项公告如下:

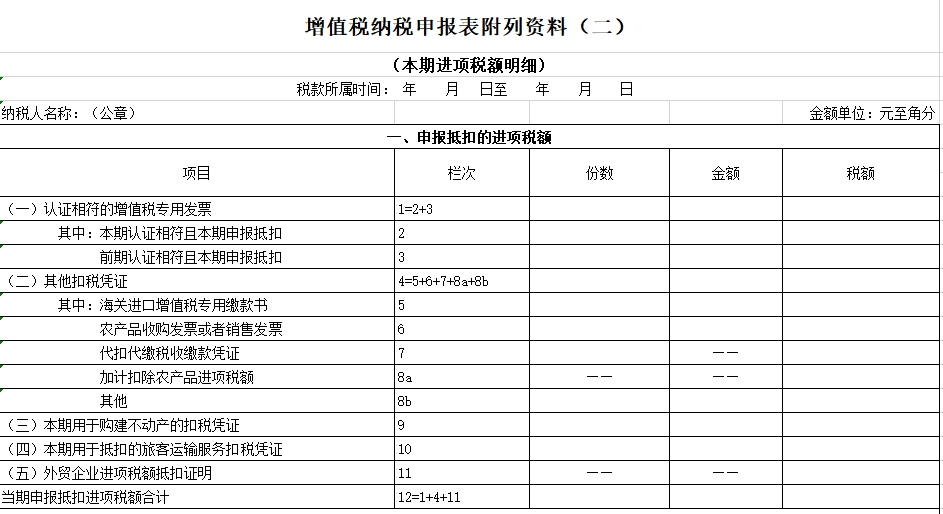

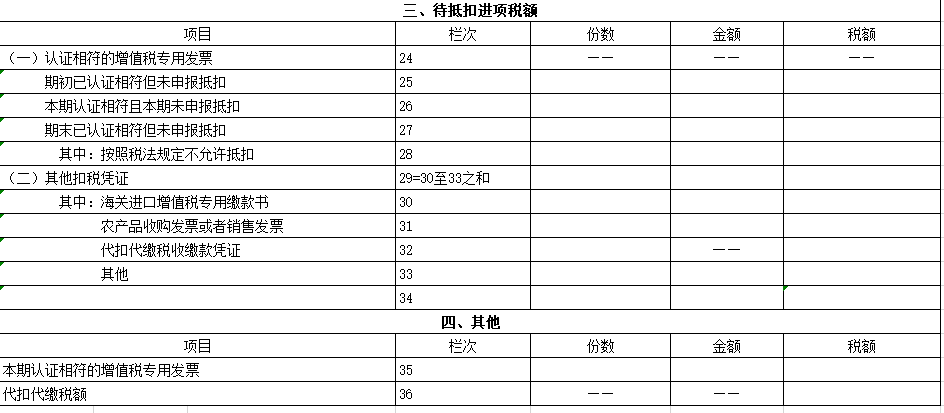

二、截至2019年3月税款所属期,《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1中《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自本公告施行后结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”。

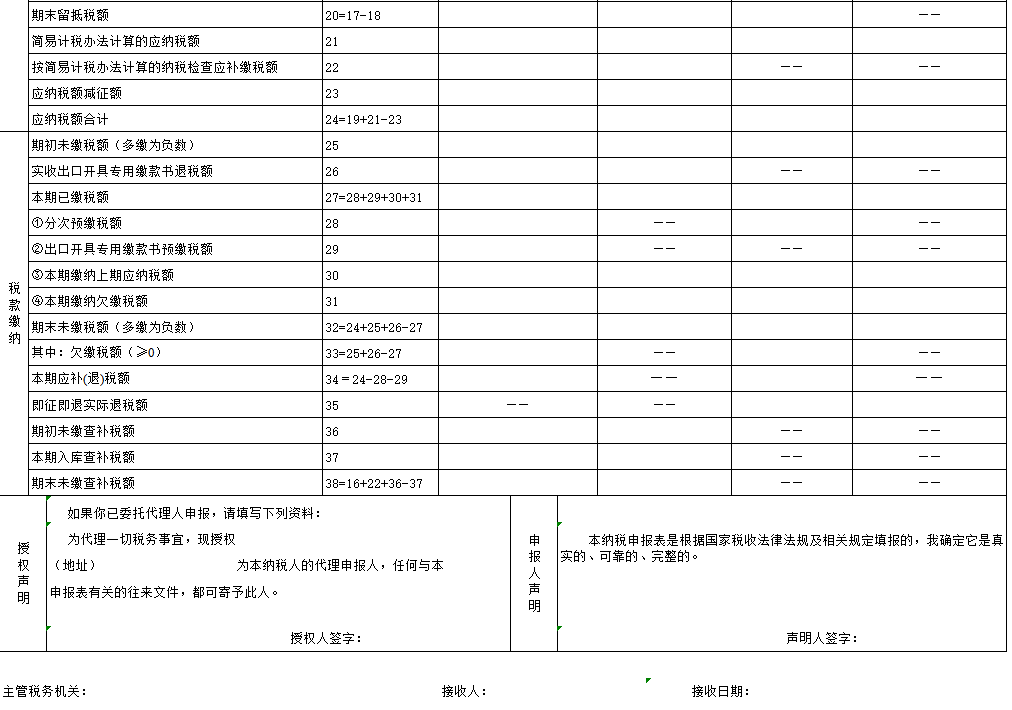

四、修订后的《增值税纳税申报表(一般纳税人适用)》及其附列资料见附件1,相关填写说明见附件2。

注:

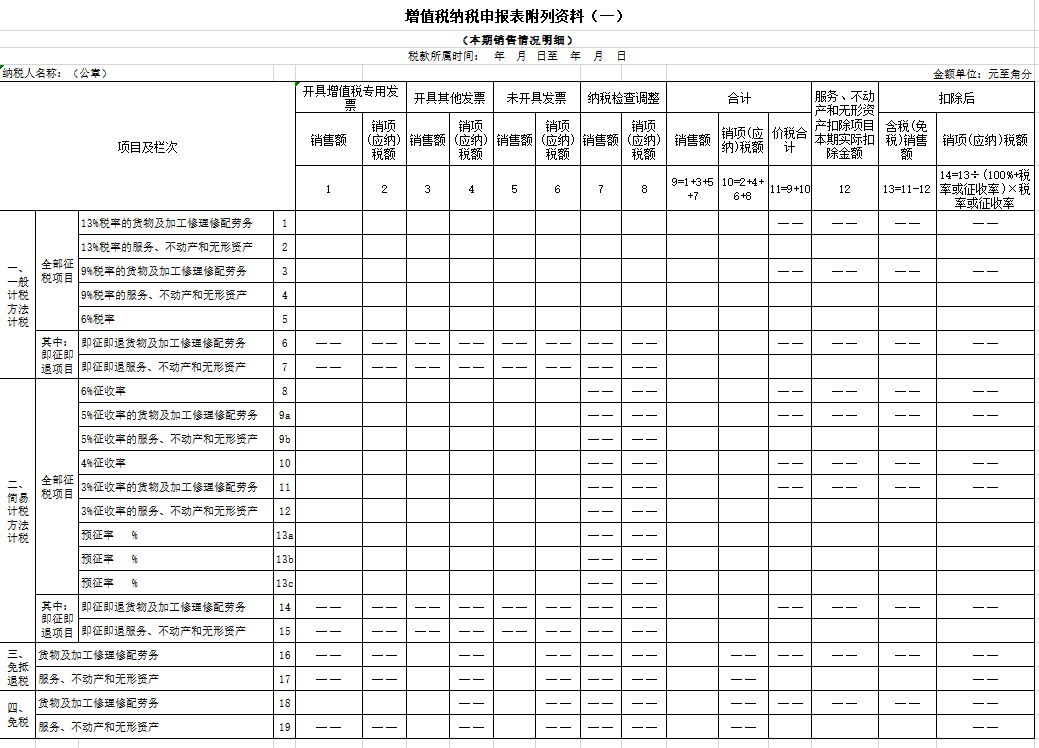

(一)调整部分申报表附列资料表式内容

删除第3栏“13%税率”;

二、是将原《增值税纳税申报表附列资料(二)》(以下简称《附列资料(二)》)中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;

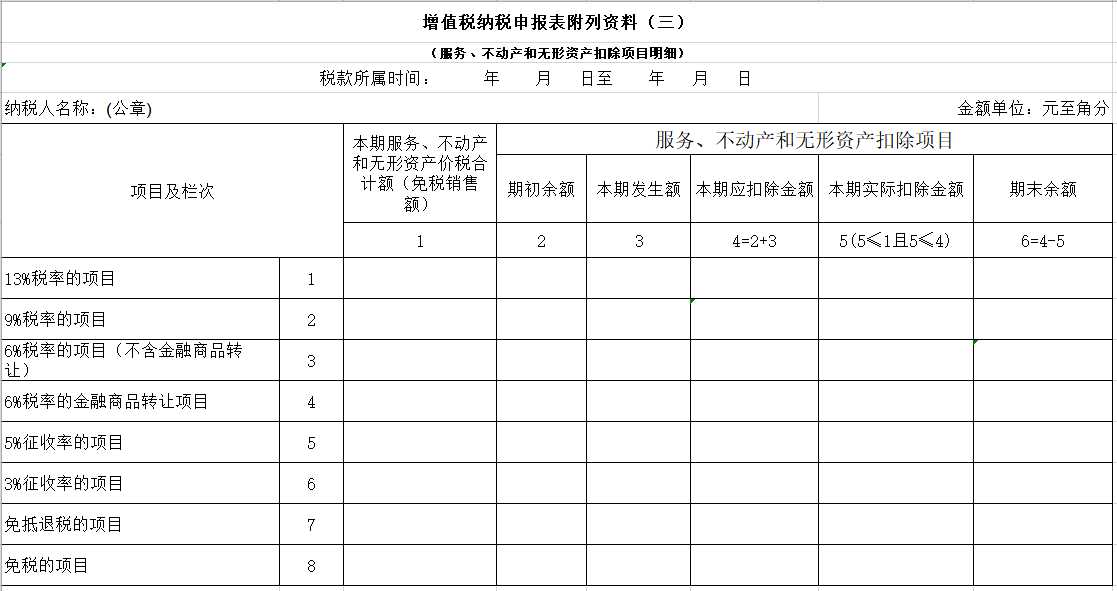

三、是将原《增值税纳税申报表附列资料(三)》中的第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。

(二)废止部分申报表附列资料

二、是废止原《营改增税负分析测算明细表》。纳税人自2019年5月1日起无需填报上述两张附表。

2本公告施行后需注意的事项

(二)截至2019年3月税款所属期,《附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自本公告施行后结转填入《附列资料(二)》第8b栏“其他”。

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)