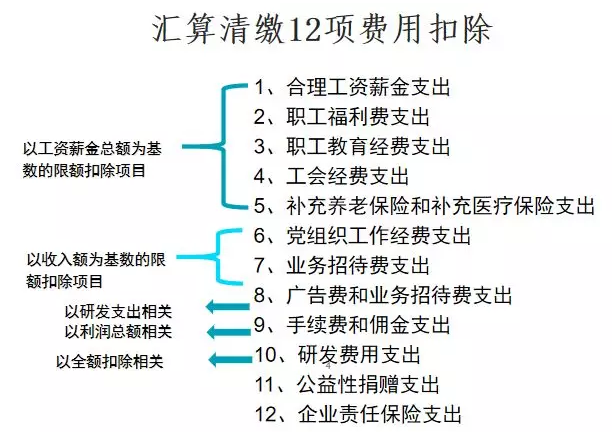

企业所得税实行法定扣除,企业需要充分了解企业所得税汇算清缴的扣除标准,今天我们就来来看看财务专家对12项费用扣除比例的实务解析——

首先来看一个案例:

案例

位于某市区国家重点扶持的高新技术企业为增值税一般纳税人,2018年销售产品取得不含税收入6000万元,其他业务收入为500万,另外投资取得收益320万元,全年发生产品销售成本和相关费用共计5300万元。缴纳的营业税金及附加339万元,发生的营业外支出420万元,12月末企业自行计算的全年会计利润总额761万元,预缴企业所得税96万元。其中:

计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放;职工福利费实际支出150万元,职工教育费实际支出132万元,拨缴职工工会经费21万元,补充养老保险费60万,补充医疗保险费60万,拨缴党组织工作经费支出8万元。

成本费用中包含业务招待费70万元,广宣费为200万元,手续费佣金为120万,新产品研究开发费用100万元,企业参加雇主责任险8万、公众责任险7万

营业外支出中含通过公益性社会团体向贫困山区捐赠款105万元,直接捐赠10万元。

下面就通过这个案例来说明12项扣除比例的实务操作:

费用一、合理的工资薪金支出

扣除比例:100%

政策依据:《企业所得税实施细则》第三十四条 企业发生的合理的工资薪金支出,准予扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放........

问:2018年度该企业可以在企业所得税税前扣除的工资薪金是多少万元?

解析:合理的工资、薪金支出是可以据实扣除的,也就是扣除比例是100%,本案例中可以扣除的工资薪金是1000万元。

思考:企业发生的劳务派遣用工支出能否作为工资薪金支出?

解析:

劳务派遣用工,依据国家税务总局公告2015年第34号第三条规定,应分两种情况按规定在税前扣除:

按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

(图片来源于网络)

费用二、职工福利费支出

扣除比例:14%

政策依据:《企业所得税实施细则》第四十条:企业发生职工福利费不超过工资薪金总额14%的部分,准予扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......职工福利费实际支出150万元.

问:职工福利费是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:职工福利费实际支出150万元,扣除限额=1000×14%=140(万元),实际发生额大于扣除限额,需纳税调增,调增额=150-140=10(万元)。

费用三、职工教育经费支出

扣除比例:8%

政策依据:财税[2018]51号 企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

政策变化:

职工教育经费比例由2.5%提高到8%;

享受优惠政策的企业由列举范围内的扩大到所有企业。

扣除限额内,全额扣除;超过部分,准予在以后纳税年度结转扣除,无限定结转扣除的年限

费用二、职工福利费支出

扣除比例:14%

政策依据:《企业所得税实施细则》第四十条:企业发生职工福利费不超过工资薪金总额14%的部分,准予扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......职工福利费实际支出150万元.

问:职工福利费是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:职工福利费实际支出150万元,扣除限额=1000×14%=140(万元),实际发生额大于扣除限额,需纳税调增,调增额=150-140=10(万元)。

费用三、职工教育经费支出

扣除比例:8%

政策依据:财税[2018]51号 企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

政策变化:

职工教育经费比例由2.5%提高到8%;

享受优惠政策的企业由列举范围内的扩大到所有企业。

扣除限额内,全额扣除;超过部分,准予在以后纳税年度结转扣除,无限定结转扣除的年限

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......职工教育费实际支出132万元。

问:职工教育经费支出是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:职工教育经费实际支出132万元,扣除限额=1000×8%=80(万元),实际支出需纳税调增,但准予以后纳税年度结转扣除金额为132-80=52(万元)

(图片来源于网络)

费用四、工会经费支出

扣除比例:2%

政策依据:《企业所得税法实施条例》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......拨缴职工工会经费21万元。

问:职工工会经费是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:工会经费拨缴金额21万元,扣除限额=1000×2%=20(万元),拨缴金额大于扣除限额,需纳税调增,调增额=21-20=1(万元)。

费用五、补充养老保险和补充医疗保险支出

扣除比例:5%

政策依据:财税[2009]27号 企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......补充养老保险费60万,补充医疗保险费60万。

问:补充养老保险和补充医疗保险支出是否应调整应纳税所得额?如需调整,调整金额分别为多少万元?

解析:补充养老保险实际支出60万元,扣除限额=1000×5%=50,调增额=60-50=10万元;补充医疗保险实际支出60万元,扣除限额=1000×5%=50,调增额=60-50=10万元

思考:企业只为高级管理人员支付的补充养老保险费和补充医疗保险费如何进行税前扣除?

解析:补充养老保险费、补充医疗保险费的缴费对象是为在本企业任职或者受雇的全体员工,为部分员工缴纳的不得税前扣除,企业只为高级管理人员支付的补充养老保险费和补充医疗保险费属于为部分员工缴纳的,所以不能税前扣除。

费用六、党组织工作经费支出

扣除比例:1%

政策依据:组通字[2014]42号 党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

案例节选:

1、计入成本费用中的实发工资总额1000万元,假设2018年计提的工资,在2019年5月31前已全部发放......拨缴党组织工作经费支出8万元。

问:党组织工作经费是否应调整应纳税所得额?如需调整,调整金额分别为多少万元?

解析:党组织工作经费实际支出8万元,扣除限额=1000×1%=10(万元),实际支出金额低于扣除限额,无需做纳税调整。

费用七、业务招待费

扣除比例:60%、5‰

政策依据:《企业所得税法实施条例》第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

案例节选:

2、2018年销售产品取得不含税收入6000万元,其他业务收入为500万,另外投资取得收益320万元......成本费用中包含......业务招待费70万元。

问:业务招待费应调整应纳税所得额多少万元?

解析:业务招待费:(6000+500)×0.5%=32.5(万元),70×60%=42(万元),纳税调整额=70-32.5=37.5(万元),调增。

注意事项:

业务招待费属于发生就必然存在纳税调增的项目

按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰孰低原则作为扣除限额

要将业务招待费与职工福利费区分开来

费用八、广告费和业务宣传费支出

扣除比例:15%、30%

政策依据:财税[2017]41号 一般企业发生的符合条件的广告费和业务宣传费支出(烟草企业不得扣除)不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;

化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业:不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

案例节选:

2、2018年销售产品取得不含税收入6000万元,其他业务收入为500万,另外投资取得收益320万元......成本费用中包含广宣费为200万元

问:广告费和业务宣传费支出是否应调整应纳税所得额?如需调整,调整金额分别为多少万元?

解析:广告费和业务宣传费支出200万元,扣除限额:(6000+500)×15%=975.75(万元),实际支出金额小于扣除限额,可以全额扣除,无须纳税调整

思考:所有企业都可以适用财税[2017]41号吗?

解析:财税[2017]41号 三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

好会计

企业制定业务招待费、广告费业务宣传费全年预算,却无法落地管控执行!因为收入随时波动,费用税前扣除标准也会跟随浮动。

好会计即时监控两类费用支出情况。

若未超标,则蓝色底色标识,并及时演算未超标状态下的纳税调增金额。

若超标,则会红色底色预警(如截图所示广告与业务宣传费模块),并即时演算,让企业能清楚调增金额。

费用九、手续费和佣金支出

扣除比例:5%

政策依据:财税[2009]29号 企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额

案例节选:

2018年销售产品取得不含税收入6000万元,其他业务收入为500万,另外投资取得收益320万元,成本费用中包含手续费佣金为120万

问:手续费和佣金支出是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:手续费和佣金支出120万元,扣除限额:(6000+500)×5%=325(万元),实际支出低于扣除限额,可以据实扣除,无需纳税调整

费用十、研发费用支出

加计扣除比例:75%

政策依据:财税[2018]99号 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销

案例节选:

2、成本费用中包含......新产品研究开发费用100万元。

问:研究开发费用可以加计扣除的金额为多少万元?

解析:新产品研究开发费用100万,可以加计扣除金额=100×75%=75(万元)

注意事项:

优惠对象由科技型中小企业推广到所有企业

所有企业不等于所有行业,不适用税前加计扣除政策的行业有烟草制造业、住宿和餐饮业、.批发和零售业、房地产业、租赁和商务服务业、.娱乐业、财政部和国家税务总局规定的其他行业。

思考:假如新产品研究费用支出形成的无形资产入账价值为100万元,按5年摊销,净残值为0,2018年度摊销的金额为10万,那么该无形资产的摊销应调整应纳税所得税为多少万元?

解析:无形资产摊销可以加计扣除的金额:10×75%=7.5万,调减

(图片来源于网络)

费用十一、公益性捐赠支出

扣除比例:12%

政策依据:财税[2018]15号 财政部、国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

政策变化:

2018年以前是不超过年度利润总额12%的部分,准予扣除,新政策在原政策的基础上增加了,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除

案例节选:

2、12月末企业自行计算的全年会计利润总额761万元......营业外支出中含通过公益性社会团体向贫困山区捐赠款105万元,直接捐赠10万元

问:捐赠支出是否应调整应纳税所得额?如需调整,调整金额为多少万元?

解析:公益性捐赠105万元,捐赠限额=761 ×12%=91.32(万元),调增额=105-91.32=11.56(万元);直接捐赠10万元应该调增,合计捐赠调增额=11.56+10=21.56(万元),其中11.56万准予结转以后三年内在计算应纳税所得额时扣除。

注意事项:

本条所称年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额

企业通过两个途径用于慈善活动、公益事业的捐赠支出,准予结转以后三年内在计算应纳税所得额时扣除。一是通过公益性社会组织,应当依法取得公益性捐赠税前扣除资格。二是县级(含县级)以上人民政府及其组成部门和直属机构,不需要取得税前扣除资格。

非公益性捐赠支出不得税前扣除,全额纳税调增处理

思考:前面注意事项提到捐赠支出的税前扣除的两种方式,限额扣除和不得扣除,那么是否存在全额扣除的情形呢?

解析:财税[2017]60号 财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知 对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

费用十二、企业责任保险支出

扣除比例:100%

政策依据:国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告国家税务总局公告2018年第52号 企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

案例节选:

2、成本费用中包含......企业参加雇主责任险8万、公众责任险7万。

问:企业参加雇主责任险、公众责任险是否应调整应纳税税所得额?如需调整,应调整应纳税所得额多少万元?

解析:企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除,案例中企业参加雇主责任险8万、公众责任险7万可以据实扣除。

关于汇算清缴,需要注意的点那么多,会计们又如此忙,怎么才能高效的完成汇算清缴呢?建议会计朋友们可以使用“好会计”解决这个问题。

好会计成功打通网上税务申报流程从增值税申报表自动采集,到财务数据自动生成年度汇算清缴报表,经营分析直观预测税费占比,监测所得税税负波动和增值税税负波动,再到税务风险分析/检查,检查项目清晰列出,与金税三期重点指标保持一致,防范税务风险于未然。汇总信息用户快速核对,简化、缩短了网上报税整体流程,并且能够帮助企业智能节税。

财务数据自动生成年度汇算清缴报表

一键申报:年度汇算清缴报表

好会计可以自动测算月末计提各类税费、结转损益凭证,其中包括季度预缴企业所得税金额。还能预测企业所得税对企业整体税费占比的影响,提前筹划调整。

山东一友是济南用友授权五星级代理商,授权客户服务中心,销售服务:济南用友好会计财务软件、济南用友畅捷通T+cloud、济南用友好生意进销存软件。公司主要代理用友U8cloud、用友T3、用友好会计、用友T+。(用友销售服务电话:0531-82825553)