1

3月1日起,勾选认证发票

扩大至全部一般纳税人

划重点!主要内容如下:

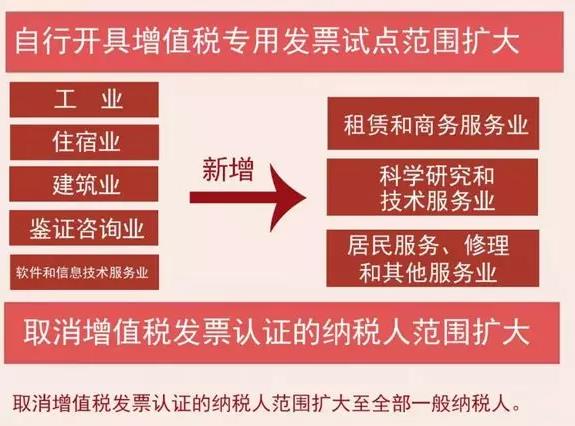

1、2019年3月1日前,住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,5个行业的小规模纳税人可以自开专用发票。

3、8个行业的具体范围,应该参见财税2016年36号规定。

勾选认证不再限制于纳税信用A级、B级、C级、M级的增值税一般纳税人,而是扩大到所有一般纳税人(包括D级)。

四、按开具增值税专用发票的销售额计算增值税应纳税额,税率为征税率—3%或5%。

六、具体实施时间:2019年3月1日起!

划下重点:

2、统借统贷以外的集团内部无偿借贷才免增值税,且集团内成员之间没有限制,谁出借都可以!

4、关于企业集团:国发[2018]28号国发取消了企业集团的核准登记,改为通过国家企业信用信息公示系统对外公示。所以想享受这个政策,要么有企业集团登记证,要么在公示系统可查。

3

财务人注意!2019年起

增值税专票防伪措施也变了

2月3日,税务总局发布《国家税务总局关于调整增值税专用发票防伪措施有关事项的公告》(2019年第9号),决定:主要变化有以下几点:

二、继续保留防伪油墨颜色擦可变、专用异型号码、复合信息防伪等防伪措施!

情况一:运输服务开具发票必须备注

情况三:提供建筑劳务开具发票必须备注

情况五:差额开票功能开具的发票必须要有备注

情况七:保险公司代收车船税开具发票的必须备注

(三)试点企业使用自有专用发票开票系统,按照3%的征收率代开专用发票,并在发票备注栏注明会员的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码)。

情况九:生产企业代办退税的出口货物开具发票必须备注

◆温馨提示:

要求生产企业向综服企业开具的增值税专用发票备注栏内注明“代办退税专用”,作为综服企业代办退税的凭证,不得作为增值税扣税凭证,在发票开具方面要求生产企业“按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税”。一方面避免了生产企业向综服企业开具发票的“销售”形式掩盖了代理服务的实质;另一方面通过对这类特殊增值税专用发票的管理也方便了退税管理。

税务机关代开

二、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时;

四、税务机关为个人保险代理人汇总代开增值税发票时

六、差额征税代开发票

以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定:纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

未按规定填写备注栏的风险