国务院印发《个人所得税专项附加扣除暂行办法》,自2019年1月1日起施行之后。这本是一件给居民减负的好事,但谁料到房租、中介和租客却有因此产生僵局。

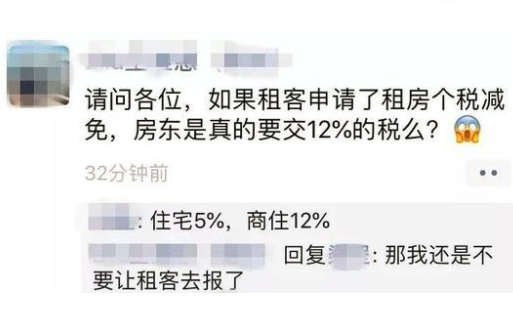

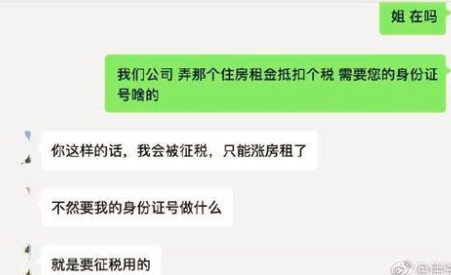

前阵子,一篇题为《房东跟租客说,你要是申报租房抵扣个税,房子就不租给你了!》的文章在网上流传。

此外,有些房东还算了一笔账,如果租客拿他的信息去申报个税抵扣,税务部门就会通知房东去交税。最终,租客省了100元,房东却要多纳税500元。左右权衡之下,许多租客也就放弃了申报。

1月20日,个人所得税APP发布了版本更新。本次更新很重要的一点,就包括此前要求必须填写的房东姓名与身份证号等房东信息由“必填”变为“选填”。仅仅一字之差,却缓解了该项政策实施之后房东和租客的僵局,让这项减税政策能够顺利实施,确实是一件皆大欢喜的事情。

(APP版本更新后)

这样一来,填写房东信息的矛盾暂时算是解决了。但与此同时,对于租金与住房利息抵扣的相关问题,许多纳税人依然会有各种各样的疑问。例如,如果是从房屋租赁公司租的房子怎么填?抵扣项怎么算?夫妻俩在不同地方租了房子怎么算?

对此,小编也专门为你搜集了关于住房租金抵扣的各类常见问题解答:

1.住房租金专项附加扣除的扣除范围是怎么规定的?

答:纳税人及配偶在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定进行扣除。

2.住房租金专项附加扣除中的主要工作城市是如何定义的?

答:主要工作城市是指纳税人任职受雇的直辖市、计划单列市、副省级城市、地级市(地区、州、盟)全部行政区域范围。无任职受雇单位的,为综合所得汇算清缴地的税务机关所在城市。

3.住房租金专项附加扣除的扣除标准是怎么规定的?

答:住房租金专项附加扣除按照以下标准定额扣除:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除上述所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区人口不超过100万(含)的城市,扣除标准为每月800元。纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。市辖区户籍人口,以国家统计局公布的数据为准。

4.住房租金专项附加扣除的扣除主体是谁?

答:住房租金支出由签订租赁住房合同的承租人扣除。夫妻双方主要工作城市相同的,只能由一方(即承租人)扣除住房租金支出。夫妻双方主要工作城市不相同的,且各自在其主要工作城市都没有住房的,可以分别扣除住房租金支出。夫妻双方不得同时分别享受住房贷款利息扣除和住房租金扣除。

5.纳税人享受住房租金专项附加扣除应该留存哪些资料?

答:纳税人应当留存住房租赁合同、协议等资料备查。

6.夫妻双方无住房,两人主要工作城市不同,各自租房,如何扣除?

答:夫妻双方主要工作城市不同,且都无住房,可以分别扣除。

7.住房贷款利息和住房租金扣除可以同时享受吗?

答:不可以。住房贷款利息和住房租金只能二选一。如果对于住房贷款利息进行了抵扣,就不能再对住房租金进行抵扣。反之亦然。

8.纳税人首次享受住房租金扣除的时间是什么时候?

答:纳税人首次享受住房租赁扣除的起始时间为租赁合同约定起租的当月,截止日期是租约结束或者在主要工作城市已有住房。

9.合租住房可以分别扣除住房租金支出吗?

答:住房租金支出由签订租赁合同的承租人扣除。因此,合租租房的个人(非夫妻关系),若都与出租方签署了规范租房合同,可根据租金定额标准各自扣除。

10.员工宿舍可以扣除租金支出吗?

答:如果个人不付租金,不得扣除。如果本人支付租金,可以扣除。

11.个人的工作城市与实际租赁房屋地不一致,是否符合条件扣除住房租赁支出?

答:纳税人在主要工作城市没有自有住房而实际租房发生的住房租金支出,可以按照实际工作地城市的标准定额扣除住房租金。

12.主要工作地在北京,在燕郊租房居住,应当按北京还是燕郊的标准享受住房租金扣除?

答:如北京是纳税人当前的主要工作地,应当按北京的标准享受住房租金扣除。

13.我年度中间换租造成中间有重叠租赁月份的情况,如何填写相关信息?

答:纳税人年度中间月份更换租赁住房、存在租赁期有交叉情形的,纳税人在填写租赁日期时应当避免日期有交叉。

如果此前已经填报过住房租赁信息的,只能填写新增租赁信息,且必须晚于上次已填报的住房租赁期止所属月份。确需修改已填报信息的,需联系扣缴义务人在扣缴客户端修改。

济南用友软件授权五星级代理商,销售服务:济南用友财务软件、济南用友好会计、济南用友T+cloud、济南用友G6-e财务管理系统12.1、山东用友软件总代理商。公司主要代理用友T+、济南用友财务软件、济南用友客服、用友T3、用友政务GRPu8等企业管理软件。(用友销售服务电话:0531-82825553)