有些企业财务人员搞不清楚兼营与混合销售的概念,导致企业在计算税金时,“被”采取了从高税率。接下来,我们来细分析一下这两个模式,济南用友相信,即使你不是会计,也能看懂啦!

兼营与混合销售,是企业销售商品或提供服务的时候,所采用的两种营销模式,这两种模式,或者说销售策略,有相似的地方,也有根本区别,区分它们,很简单,只要把握住一点:业务是否有关联性或从属性!

我们举个例子,把这个解释一下。

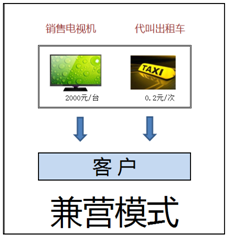

某网上商城,销售电视、手机、电脑、平板电脑、打印机,成交后,把运输、安装的环节,外包给专业的售后服务公司。这种模式,一看就是以销售电子设备为主,而此时,只是简单地采购销售,无从谈起是混合销售还是兼营。但是,老板很有雄心,居然新上架了与电子设备毫不相关的“代叫出租车”服务!见下图:

销售电子产品与提供叫车服务,完全不相关,而且两者互相脱离、分开,互不影响对方的销售额。此时,该网上商城,已不知不觉符合了“兼营模式”的条件。

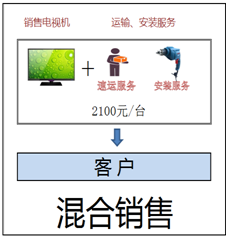

沿用上例(去掉“代叫出租车”服务),老板想,把运输、安装这两个环节外包他人做,与自己做,两种模式哪个更省钱呢?通过测算,结果很让人吃惊,居然自己做比委托别人做,能省30%的成本!于是,老板决定配送和安装均由自己的公司来完成,但是为了平衡成本,需要提高电视机的单价。见下图:

销售电视机的同时,还给客户送货和安装,而不单独给客户提供配送和安装的服务。

此时,该网上商城的电视机销售业务,已经符合了“混合销售”模式。

怎么样,这下清楚了吧!

上文提到“被”采取了从高税率,这是怎么回事呢?

由于有的财务人员没有分别核算公司取得的收入,按规定的要求,就只能按最高税率计算纳税,这就导致了公司税负的增加。

凭什么从高?看这里:

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第三十九条规定:“纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。”同时财税〔2016〕36号附件1第四十一条规定:“纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算的,不得免税、减税。”基于此规定,兼营行为中的销售业务和兼营业务是两项销售行为,两者是独立的业务。

所以,如果您公司之前没有分开核算,这里是可以进行税收筹划的哦!济南用友给您计算并对比一下!看看效果吧!

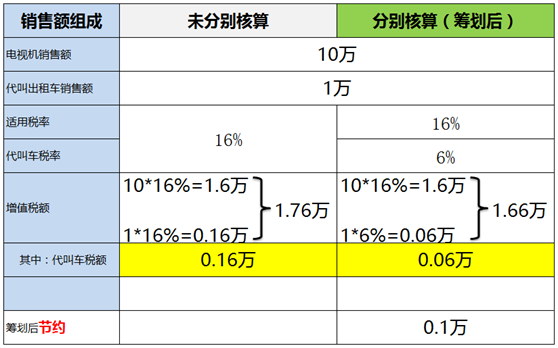

我们继续沿用上例,进一步解释一下通过分开核算,达到税收筹划的目的。此处,我们不考虑增值税的进项税额。这是该网上商城7月的营业情况,金额以“万元”为单位:

有朋友可能会问,这个分开核算,在软件中,怎么操作呢?

济南用友告诉您,其实并不难,只要在软件中,新增相关科目(相关科目有:主营业务收入、主营业务成本等)的明细科目,就可以实现。济南用友把怎么新增明细科目的方法告诉您,赶快动手“节税”吧!

济南用友软件金牌经销商,销售服务范围:济南财务软件、济南U8cloud软件、济南用友进销存、济南用友服务电话、山东用友软件总代理商。公司主要代理用友T+、济南用友、济南用友客服、用友T3、用友政务R9等企业管理软件。(用友销售服务电话:0531-82825553)