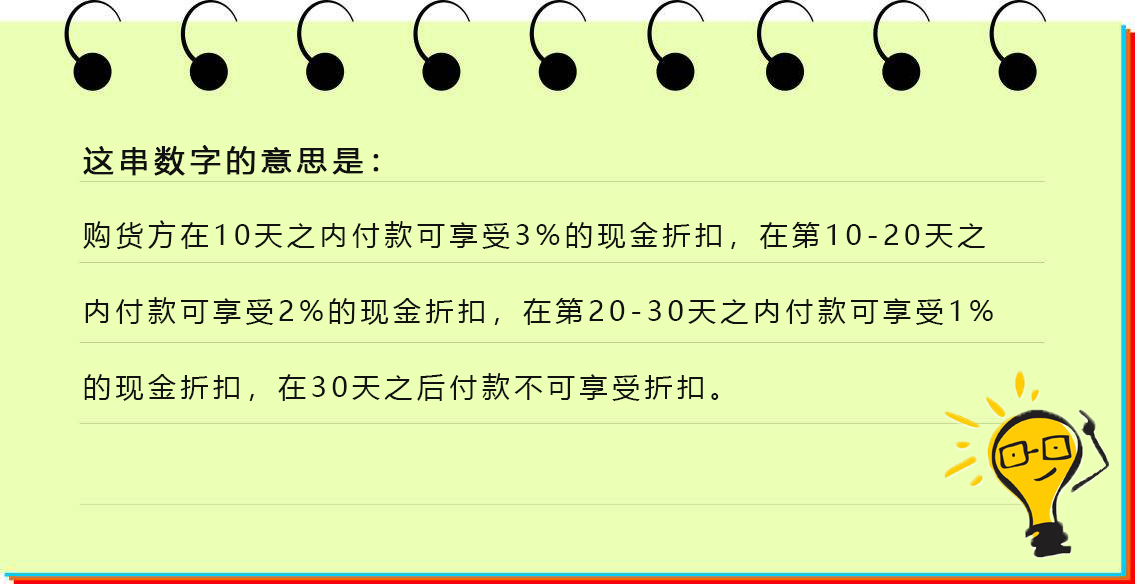

3/10,2/20,1/30,n/60…

朋友们,这串数字熟悉吗?

曾经年少无知的我,看到这串数字还以为是找规律填空…

直到我的销售朋友告诉我这是付款条件…

付款条件?

付款条件?

五分之一?二十分之一?十五分之一?六十分之n是什么付款条件?

百度以后,知道真相的我眼泪掉下来…

现金折扣一般是企业为了鼓励购货方在规定时间内付款,向购货方提供的价格优惠,它的本质上是一种融资行为,因此是一种财务费用。根据《企业所得税税前扣除办法》第十六条规定可税前列支。因此,发生的现金折扣应当进入财务费用核算,并且不需要开具发票。

一般情况下,如果购货方在规定期限内付款的话,折扣部分计入费用,不能直接冲减收入。

那有现金折扣的业务如何做会计分录呢?我们举个 来说明:

来说明:

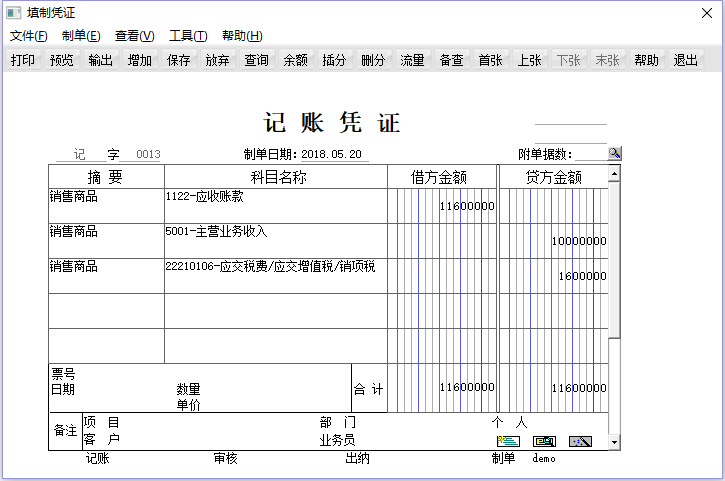

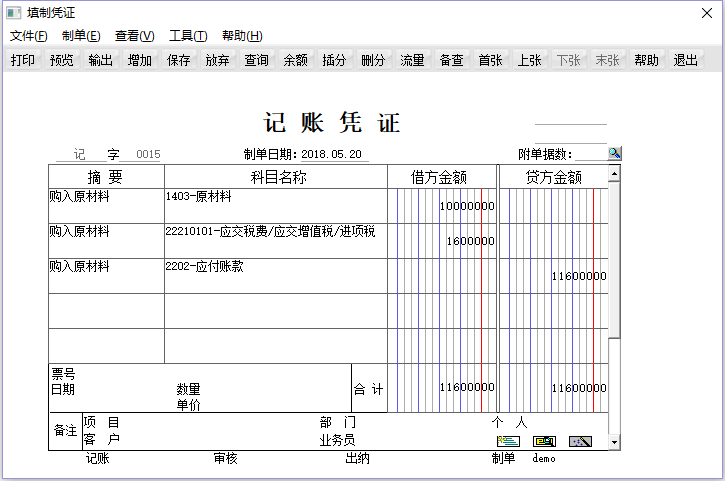

红星企业从厂商购入一批固定资产,不含税价100,000人民币。与厂商约定的付款条件为2/20,1/30,n/60,厂商已开具发票,票面日期为2018年5月20日。

那么,对于厂商来说,各个时期的会计分录应为:

(1)2018年5月20日:实现销售时

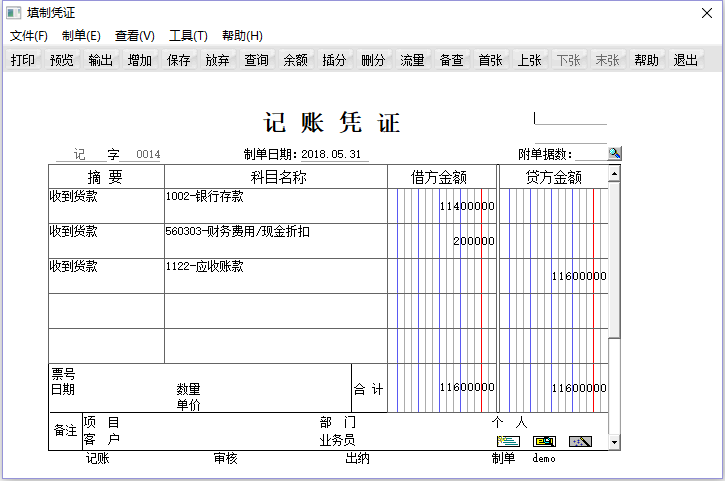

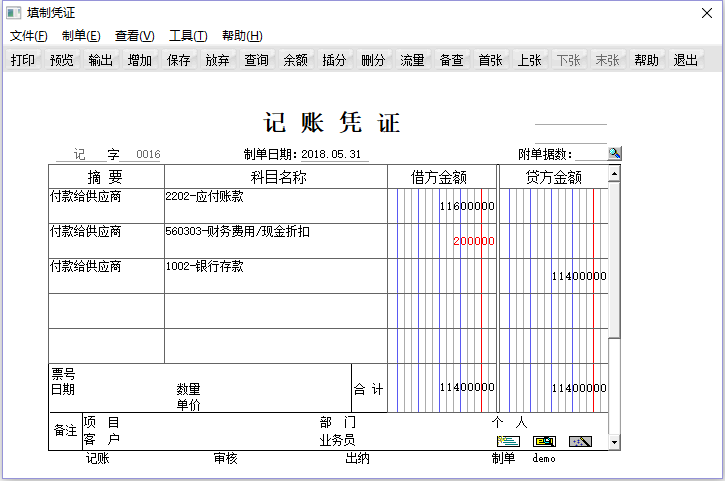

(2)如果红星企业在2018年6月9日前付款,不含税部分可享受2%折扣:

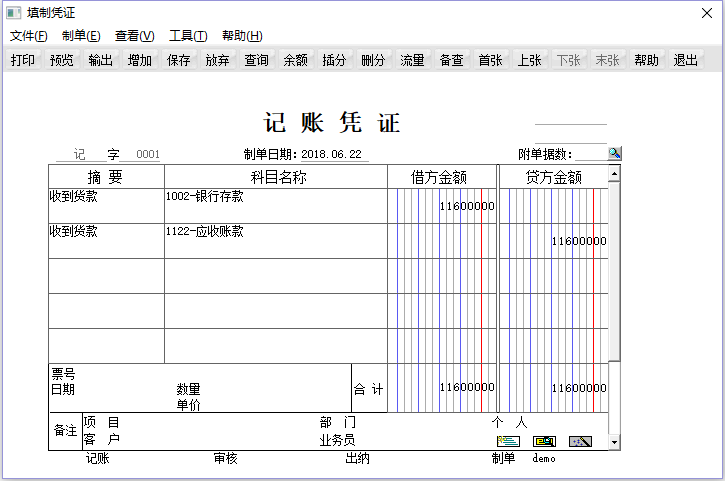

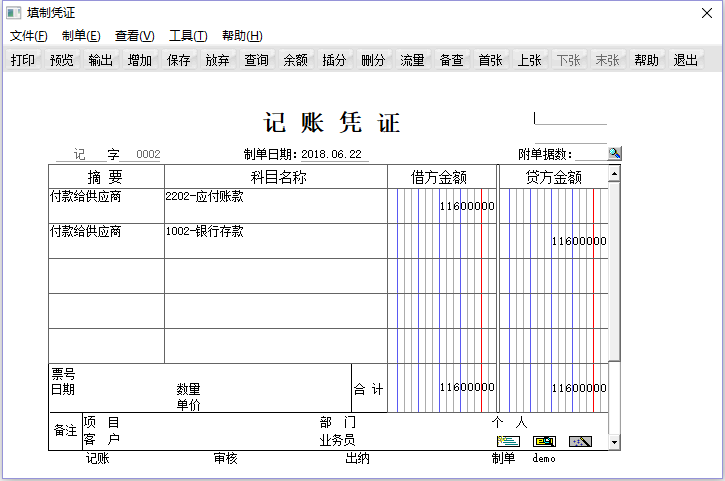

(3)如果红星企业在在2018年6月19日后付款,则按全额收款

那红星企业应该如何做账务处理呢?

1、2018年5月20日,购货时

2、如果红星企业在2018年6月9日前付款,不含税部分可以享受2%折扣:

3、如果红星企业在在2018年6月19日后付款,需付全款:

有什么疑问,请留言告诉我吧~

济南用友软件金牌经销商,销售服务范围:济南进销存软件、济南用友软件销售、济南财务软件、济南用友售后电话、济南用友服务、济南用友总经销、济南用友软件总代理商。公司主要代理用友T+、用友T1、用友T6、用友T3、用友U8等企业管理软件。(用友销售服务电话:0531-82825553)