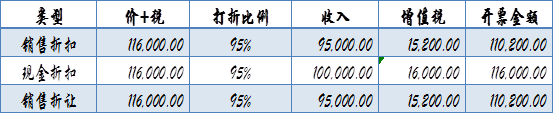

一批商品定价116000元(含增值税16000元),销售折扣、现金折扣、销售折让均为95%的情况下,收入、开票金额、增值税见下表:

一批商品定价116000元(含增值税16000元),销售折扣、现金折扣、销售折让均为95%的情况下,收入、开票金额、增值税见下表:

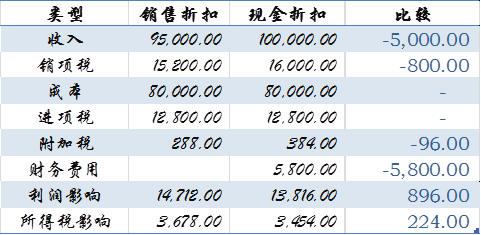

如上例,对销售方而言,销售折让和销售折扣处理方式一致,税负也一致。

采用现金折扣时,收入100000元,销项税16000元,计入“财务费用——现金折扣”的5800元。

我们通过下面的表格对比一下税负:

这么算下来,采用销售折扣比采用现金折扣可少交增值税800元,少交附加税96元,需多交所得税224元。但利润要会多896元哦!

通过以上分析,站在公司经营所得的角度来分析,销售折扣更有利于企业纳税。

当然,如果从营销学的角度,需要考虑消费者的心理、促销政策对销量的影响等综合因素。

济南用友软件金牌经销商,销售服务范围:济南进销存软件、济南用友软件销售、济南财务软件、济南用友售后电话、济南用友服务、济南用友总经销、济南用友软件总代理商。公司主要代理用友T+、用友T1、用友T6、用友T3、用友U8等企业管理软件。(用友销售服务电话:0531-82825553)